Imposto Seletivo – Entenda o que é e como está previsto na reforma tributária

O Imposto Seletivo, também conhecido como “Imposto do Pecado”, tem gerado grandes discussões, neste artigo vamos esclarecer as principais controvérsias a respeito deste novo imposto.

Após anos discutindo o tema sobre a existência de uma reforma tributária, a Câmara dos Deputados finalmente concluiu a votação pela – PEC 45/2019 trazendo novos impostos e reformulando o sistema tributário brasileiro. O objetivo principal é a simplificação dos impostos sobre o consumo, sendo assim um dos principais impostos apresentado pela reforma tributária é o IS – Imposto Seletivo, no qual tem gerado grandes discussões entre os contribuintes.

Este novo imposto terá sua tributação sobre a produção, comercialização ou importação dos produtos danosos à saúde e/ou ao meio ambiente, e irá substituir parte das arrecadações do IPI – Imposto sobre Produtos Industrializados.

O impacto deste imposto será grande e ficar por dentro das novidades e atualização é fundamental, neste artigo vamos entender o que é, como será aplicado caso aprovado e detalhar sobre sua incidência.

O que é o IS – Imposto Seletivo

O IS – Imposto Seletivo será de competência federal e irá substituir parte das arrecadações do IPI, o intuito principal da implementação do IS é desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente e por conta disso ganhou o apelido de “imposto do pecado”.

O tributo incidirá sobre itens como cigarros, bebidas alcoólicas e pesticidas com a possibilidade de ser estendido para bebidas e alimentos com alto teor de açúcar e também com a possibilidade de incidir a produtos danosos ao meio ambiente como agrotóxicos e defensivos. Já que inicialmente eles estavam presentes no texto e para facilitar a aprovação da reforma tributária pela bancada ruralista, o governo assim decidiu excluir do Imposto Seletivo os insumos agrícolas.

Porém mudanças começam a ser apresentadas, no dia 25 de outubro de 2023 à Comissão de Constituição e Justiça, publicou o substitutivo do relator da Reforma Tributária PEC 45/2019, pelo senador Eduardo Braga, no qual trouxe mudanças significativas em relação ao texto enviado pelos deputados em agosto.

Foi incluído no texto que o Imposto Seletivo incidirá sobre a produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente. A maior parte do Imposto Seletivo (60%) vai para estados e municípios. O texto prevê que o tributo não incidirá sobre as exportações e poderá ter o mesmo fato gerador e a mesma base de cálculo dos outros impostos.

O novo texto também inclui a taxação do Imposto Seletivo sobre os produtos de extração, como combustíveis fósseis e minérios, com alíquota de 1%, por serem produtos com impacto ambiental (valendo para produtos exportados também); e sobre armas e munições, exceto as destinadas à administração pública.

Por outro lado, o relator decidiu pela não incidência desse tributo sobre os setores de telecomunicações e energia. E por fim, o senador Eduardo Braga esclareceu que a determinação da cobrança do Imposto Seletivo deverá ter a regulamentação detalhada por lei complementar, que poderá trazer, quando houver, exceções na incidência, forma de cobrança, em que etapa, entre outras questões.

Acontece que a lista final de produtos que serão taxados ou mesmo qual a alíquota que vai incidir sobre estes produtos ainda permanecerá pendente de detalhamento. Isso porque a definição só se dará por meio de uma lei complementar, que será redigida e aprovada após a conclusão da reforma tributária. Dessa forma, devemos esperar ser publicadas a lista final dos produtos que incidirá o Imposto Seletivo.

Como será aplicado se aprovado

O Imposto Seletivo como já falamos irá substituir o atual IPI no qual no cenário atual exerce, em uma pequena fração essa função, onerando com alíquotas mais altas alguns produtos que são tidos como não essenciais e/ou prejudiciais.

De acordo com a PEC 45, o IS entra em vigor na data da publicação da emenda, embora a cobrança do IPI seja extinta somente em 2033. Com isso, teremos a convivência do imposto seletivo e o IPI, logo, durante esse período não deverá ser cobrado o IPI sobre os produtos sujeitos ao imposto seletivo.

Para esclarecer melhor o IPI terá suas alíquotas zeradas em 2027, mas o imposto apenas será extinto do sistema tributário nacional no ano de 2033. Isso porque, durante o período de transição, será garantido às empresas localizadas na Zona Franca de Manaus a manutenção ao crédito de IPI na aquisição de insumos, matéria-prima e material de embalagem adquiridos, a fim de preservar o seu diferencial competitivo em relação às demais empresas localizadas no restante do país.

Como será calculado

O texto da reforma prevê em relação ao seu cálculo que o tributo não incidirá sobre as exportações, integrará a base de cálculo do IBS e da CBS e poderá ter o mesmo fato gerador e a mesma base de cálculo de outros tributos.

Sua receita será repartida com os Estados, o Distrito Federal e os Municípios nos termos em que o é atualmente o IPI. O IS poderá também ser aplicado de forma a manter a competitividade da ZFM, onerando a produção, a comercialização ou a importação de bens que concorram com os que são produzidos em sua área de abrangência.

Diferença entre o IS, IBS e CBS

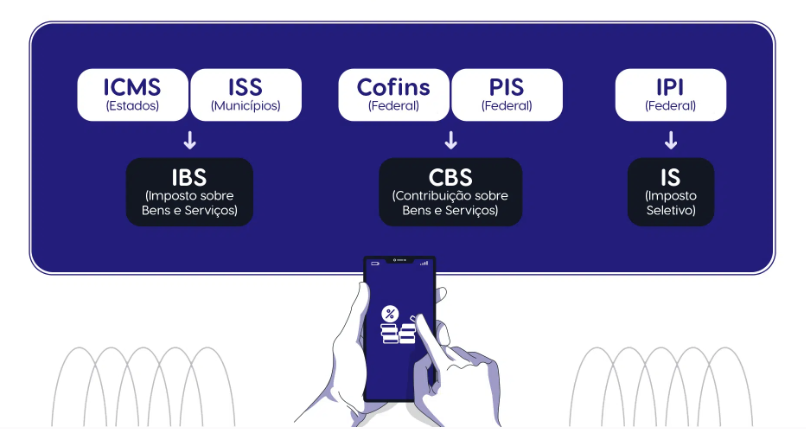

Para falar da diferença entre os novos impostos é preciso observar a proposta do Governo Federal do Brasil com a reforma tributária de simplificar o sistema tributário brasileiro, unificado 5 impostos: PIS, Cofins, IPI, ICMS e ISS em um novo formato de tributação, com a criação de novos impostos: IBS – Imposto sobre Bens e Serviços, CBS – Contribuição sobre Bens e Serviços, e IS – Imposto Seletivo.

O que é relevante destacarmos de diferença é que hoje o IS vai tributar sobre os bens e serviços prejudiciais à saúde ou ao meio ambiente já o IBS tem como objetivo unificar o ICMS, ISS, e a CBS irá substituir o PIS e a COFINS por um único imposto sobre bens e serviço com objetivo simplificar o sistema tributário brasileiro, tornando-o mais eficiente e justo.

A diferença principal entre esses novos tributos apresentados pela reforma, basicamente é sobre quem desenvolveu o projeto. O IS e CBS foram desenvolvidos pelo Governo Federal e o IBS pelo Senado Federal e assim, diferenciam-se pelos impostos que unificam a IBS que deseja unificar os impostos municipais e estaduais, enquanto o IS e CBS desejam realizar unificação apenas no âmbito federal.

Notas técnicas foram publicadas incluindo grupos e campos para o IS aos documentos ficais eletrônicos. As mudanças para a NFS-e Nacional estão previstas na Nota Técnica Nº 001; já para CT-e, CT-e OS, BP-e, NF3-e, e NFCom, foi publicada a NT conjunta DFe: Nota Técnica 2024.001 IBS/CBS, agora para a NF-e e NFC-e temos a Nota Técnica 2024.002 IBS/CBS/IS. Trata-se de uma primeira versão das notas técnicas, as discussões envolvendo a Reforma Tributária seguem junto ao Congresso Nacional, e novas versões já estão previstas.

O que é a Reforma Tributária

A Reforma Tributária é uma mudança nas leis que determinam a cobrança e o pagamento de impostos e tributos, deste modo a reformulação visa verificar e ajustar pontos da tributação no qual pode ser que aumente ou diminua a quantidade de tributos ou valores arrecadados.

A reforma tributária brasileira não visa aumentar a carga de impostos e tributos pagos atualmente, visa a simplificação e unificação dos impostos e regularizando alíquota única, como regra geral e com redução para os setores de serviços de educação, saúde, transporte coletivo (rodoviário, ferroviário e hidroviário); medicamentos; produtos agropecuários, pesqueiros, florestais; insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal; e produções artísticas, culturais, jornalísticas e audiovisuais nacionais.

O objetivo dessa mudança é fazer um rearranjo no que é pago hoje, a fim de estimular a atividade econômica e gerar mais eficiência ao sistema de arrecadação.

Origem: Lorena Mendes do TecnoSpeed

No comments to display

No comments to display