IBS – Imposto sobre Bens e Serviços: Entenda o que é e como será aplicado

O IBS é um novo imposto proposto pela reforma tributária que está em discussão no Congresso Nacional e substituirá os atuais impostos sobre consumo, leia e confira todos os detalhes!

Depois de anos se falando da reforma tributária, está em discussão no Congresso a PEC 45/2019 que busca trazer ao sistema tributário mais simplicidade, modernidade e transparência. Para isso, uma das estratégias é a unificação de tributos sobre o consumo por meio do IBS Imposto sobre Bens e Serviços.

Nas propostas atuais, o IBS se configura como um tributo que unifica e substitui dois impostos: ICMS – Imposto sobre Circulação de Mercadorias e Serviços, imposto de âmbito estadual, e ISS – Imposto sobre Serviços de Qualquer Natureza, imposto de âmbito municipal; no qual incidem sobre movimentações de mercadorias e prestações de serviços.

A unificação destes impostos, para o IBS, vai resultar em grandes mudanças.

Últimas Notícias sobre IBS

No dia 24 de abril de 2024, o Poder Executivo apresentou o Projeto de Lei Complementar n.º 68/2024, que institui o Imposto e a Contribuição sobre Bens e Serviços (IBS e CBS), bem como o Imposto Seletivo (IS). Este projeto foi desenvolvido dentro do Programa de Assessoramento Técnico à Implementação da Reforma da Tributação sobre o Consumo, envolvendo especialistas da União, Estados e Municípios.

E também foi apresentado o Projeto de Lei Complementar (PLP) 108/24, atualmente em análise na Câmara dos Deputados, no qual propõe a criação do Comitê Gestor do Imposto sobre Bens e Serviços (IBS) e várias regulamentações para o sistema tributário brasileiro. Os principais pontos incluem:

- Regulamentação da Arrecadação e Processo Administrativo do IBS: Estabelece diretrizes para a distribuição da arrecadação e regulamenta o processo administrativo do imposto, visando uma gestão eficiente e transparente.

- Ressarcimento do Saldo Credor do ICMS: Trata do ressarcimento dos saldos credores do ICMS até 2032, permitindo que esses valores sejam acumulados ou transferidos a terceiros. Os pedidos de ressarcimento devem ser protocolados entre 2033 e 2038, com um prazo de resposta de 24 meses pelo fisco estadual.

- Regulamentação do ITCMD: Regula o Imposto sobre Transmissão Causa Mortis e Doação, esclarecendo sua aplicação e consolidando as regras nacionais, embora cada estado mantenha autonomia para definir alíquotas.

- Dispositivos sobre o ITBI: Define que o momento da incidência do ITBI é a celebração do contrato, e não o registro em cartório. A base de cálculo será o valor venal do bem.

O PLP também aborda infrações, sanções, penalidades, e a distribuição da receita do IBS entre estados, municípios e o Distrito Federal. Esta proposta de reforma tributária busca maior clareza e eficiência na arrecadação e gestão de tributos no Brasil e aguarda a análise e aprovação do Congresso Nacional.

O que é o IBS – Imposto sobre Bens e Serviços

O IBS, conhecido como “IVA Brasileiro”, é imposto de caráter geral e indireto sobre consumo, que pretende tributar toda a cadeia econômica de produção e distribuição de bens e serviços, e que permite, a cada etapa, a dedução do imposto pago.

O IBS – Imposto sobre Bens e Serviços irá reunir todos os impostos que incidem sobre bens e serviços, incluindo exploração de bens, direitos tangíveis e intangíveis, e locação de bens. Portanto é uma proposta de reforma tributária que busca unificar dois impostos em um único tributo, sendo eles:

- Imposto sobre a Circulação de Mercadorias e Serviços (ICMS);

- Imposto sobre Serviços de Qualquer Natureza (ISS).

Deste modo, com a implementação do IBS e a unificação dos impostos, segundo o projeto da reforma, tornaria o sistema tributário brasileiro mais transparente e compreensível para os contribuintes.

Também se discute que a unificação permitirá uma redução da carga tributária global, o que poderia tornar o país mais atrativo para investimentos e estimular o crescimento econômico.

Como será aplicado se aprovado

O IBS é um imposto não cumulativo, e será aplicado fora da cadeia produtiva. Dessa maneira, cada contribuinte paga apenas o imposto correspondente ao valor que ele adicionou ao produto ou serviço, evitando a duplicidade de cobrança ao longo do processo.

A proposta de reforma tributária inclui um período de transição, tanto para a implementação do novo imposto quanto para a distribuição da arrecadação. O texto prevê um prazo de oito anos para essa transição, que ocorreria entre os anos de 2026 a 2033; durante esse período, o objetivo é extinguir gradualmente o ICMS e o ISS. No que diz respeito à alíquota do IBS, entre os anos de 2029 a 2033, esta deverá compensar os estados, o Distrito Federal e os municípios pela perda do ICMS e do ISS. Os saldos de créditos de ICMS existentes poderiam ser compensados com o IBS estadual em parcelas mensais ou ressarcidos pelo Conselho Federativo.

A expectativa é que até o final de 2032 esses impostos sejam eliminados por completo. A partir de 2033, o novo modelo de imposto entraria em plena vigência.

A proposta de reforma tributária inclui um período de transição, tanto para a implementação do novo imposto quanto para a distribuição da arrecadação, e estabelece que a transição para o princípio do destino se dará em 50 anos, entre 2029 e 2078.

Como será calculado

A alíquota do IBS dependerá de qual PEC for aprovada, sendo está definida por lei complementar. No caso da PEC 45/2019 da Câmara dos Deputados, a proposta é que haja um único percentual de cobrança para bens e serviços destinados a determinada localidade (estado ou município), uma alíquota reduzida em 50%, e isenções.

A alíquota reduzida, que é 50% menor que a alíquota padrão, será aplicada a setores específicos, tais como: serviços de saúde, educação, medicamentos, transporte público coletivo urbano e semiurbano, produtos agropecuários, alimentos e produtos de higiene da cesta básica, além de atividades artísticas e culturais nacionais.

Por sua vez, as isenções do IBS serão concedidas a produtos e serviços específicos, medicamentos específicos, para o programa Programa Universidade para Todos (ProUni) e produtores rurais pessoa física.

Importante ressaltar que de acordo com a proposta em tramitação na Câmara, a fiscalização do IBS ficará a cargo do Conselho Federativo, composto pelas Fazendas estaduais e municipais. O grupo deverá ser dotado de independência técnica, administrativa, orçamentária e financeira, com decisões tomadas a partir de votos distribuídos de forma paritária entre os entes.

Diferença entre IBS, CBS e IS

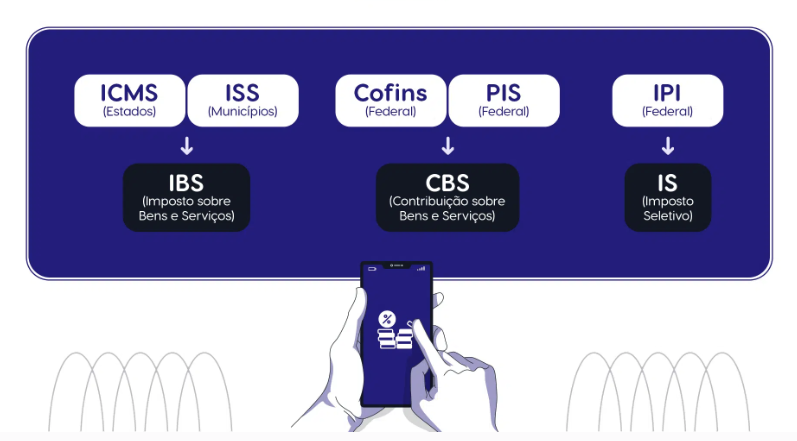

Para falar da diferença entre os novos impostos é preciso observar a proposta do Governo Federal do Brasil com a reforma tributária de simplificar o sistema tributário brasileiro, unificado 5 impostos: PIS, Cofins, IPI, ICMS e ISS em um novo formato de tributação, com a criação de novos impostos: IBS – Imposto sobre Bens e Serviços, CBS – Contribuição sobre Bens e Serviços, e IS – Imposto Seletivo.

O que é relevante destacarmos de diferença é que hoje o IBS tem como objetivo unificar o ICMS e o ISS, enquanto o IS vai tributar sobre os bens e serviços prejudiciais à saúde e ao meio ambiente. Já a CBS irá substituir o PIS e a COFINS por um único imposto sobre bens e serviço, com objetivo simplificar o sistema tributário brasileiro, tornando-o mais eficiente e justo.

A principal diferença entre esses novos tributos apresentados pela reforma basicamente reside na autoria do projeto. O IS e CBS foram desenvolvidos pelo Governo Federal, enquanto o IBS foi proposto pelo Senado Federal. Assim, eles se diferenciam pelos impostos que buscam unificar: o IBS visa a unificação dos impostos municipais e estaduais, enquanto o IS e CBS têm o objetivo de realizar a unificação apenas no âmbito federal.

As discussões envolvendo a Reforma Tributária seguem junto ao Congresso Nacional, mas notas técnicas já foram publicadas para os documentos fiscais eletrônicos, incluindo grupos e campos. Para a NF-e e NFC-e temos a Nota Técnica 2024.002 IBS/CBS/IS; para a NFS-e Nacional Nota Técnica Nº 001; já para os demais DFes (CT-e, CT-e OS, BP-e, NF3-e, e NFCom) foi publicada a NT conjunta DFe: Nota Técnica 2024.001 IBS/CBS.

O que é a Reforma Tributária

A Reforma Tributária é uma mudança nas leis que determinam a cobrança e o pagamento de impostos e tributos, deste modo a reformulação visa verificar e ajustar pontos da tributação no qual pode ser que aumente ou diminua a quantidade de tributos ou valores arrecadados.

A reforma tributária brasileira não visa aumentar a carga de impostos e tributos pagos atualmente, visa a simplificação e unificação dos impostos e regularizando alíquota única, como regra geral e com redução para os setores de serviços de educação, saúde, transporte coletivo (rodoviário, ferroviário e hidroviário); medicamentos; produtos agropecuários, pesqueiros, florestais; insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal; e produções artísticas, culturais, jornalísticas e audiovisuais nacionais.

O objetivo dessa mudança é fazer um rearranjo no que é pago hoje, a fim de estimular a atividade econômica e gerar mais eficiência ao sistema de arrecadação.

Origem: Lorena Mendes do TecnoSpeed

No comments to display

No comments to display