Guia de Preenchimento – Adequação Reforma Tributária (IBS e CBS)

Em conformidade com a Lei Complementar nº 214/2025 e seguindo as diretrizes técnicas da Nota Técnica 2025.002 (v1.30), o sistema illi foi atualizado para atender plenamente à Reforma Tributária.

Reforma Tributária sobre o Consumo (RTC): A reforma substitui cinco tributos (PIS, Cofins, IPI, ICMS e ISS) por três novos: a Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo (IS). O objetivo destas normas é padronizar os Documentos Fiscais Eletrônicos (NF-e e NFC-e) em nível nacional, introduzindo os novos tributos: IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

Para garantir que sua loja esteja apta a emitir notas fiscais dentro da legalidade e evitar rejeições durante as fases de homologação e produção, é obrigatório realizar os ajustes de configuração detalhados abaixo.

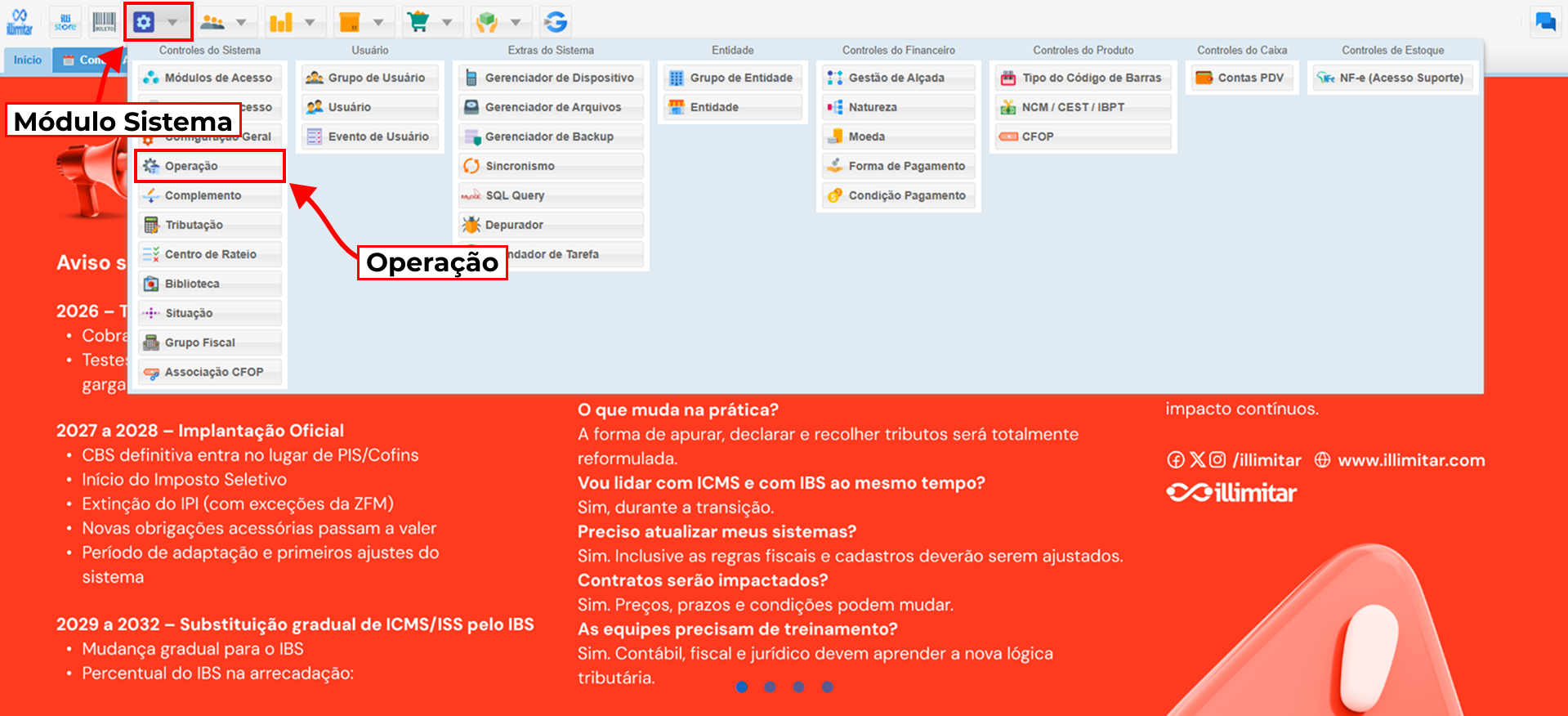

1. Configurando as Alíquotas (Módulo Operação):

Nesta etapa, definiremos os valores padrões iniciais para os novos impostos. O preenchimento destes campos específicos é obrigatório para que o sistema valide a estrutura da nota fiscal.

-

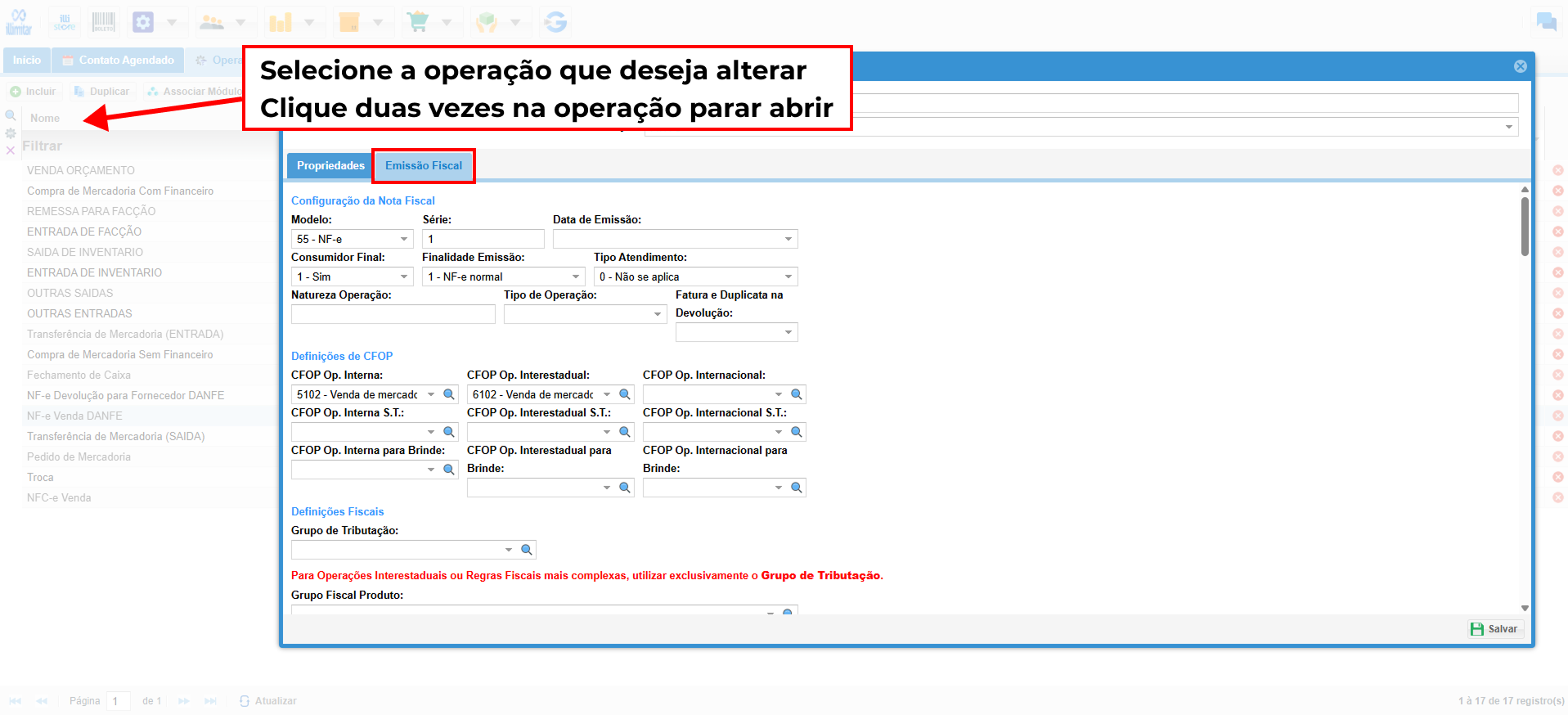

Para modificar a operação desejada, localize-a e dê um clique duplo. Isso abrirá a operação, permitindo o acesso à aba Emissão Fiscal.

-

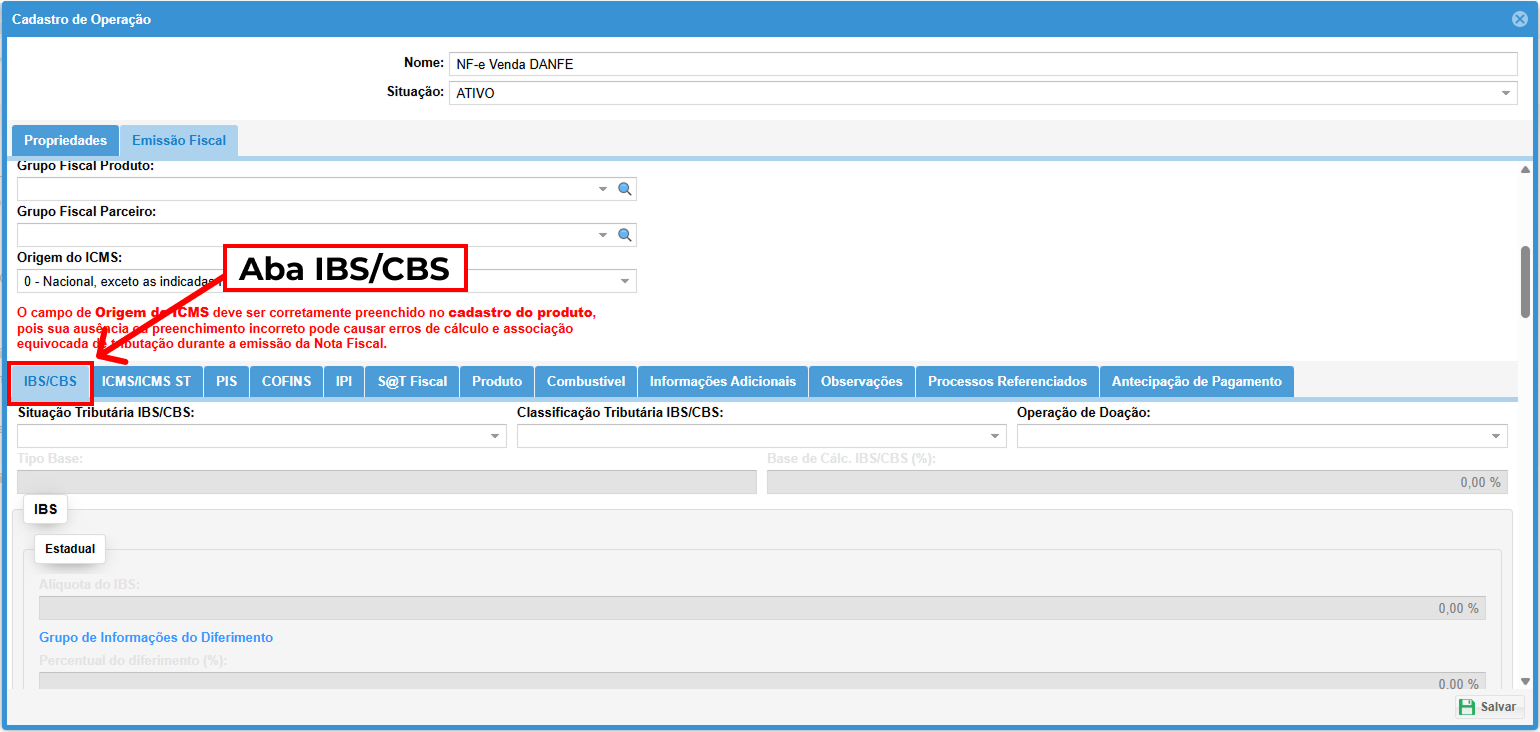

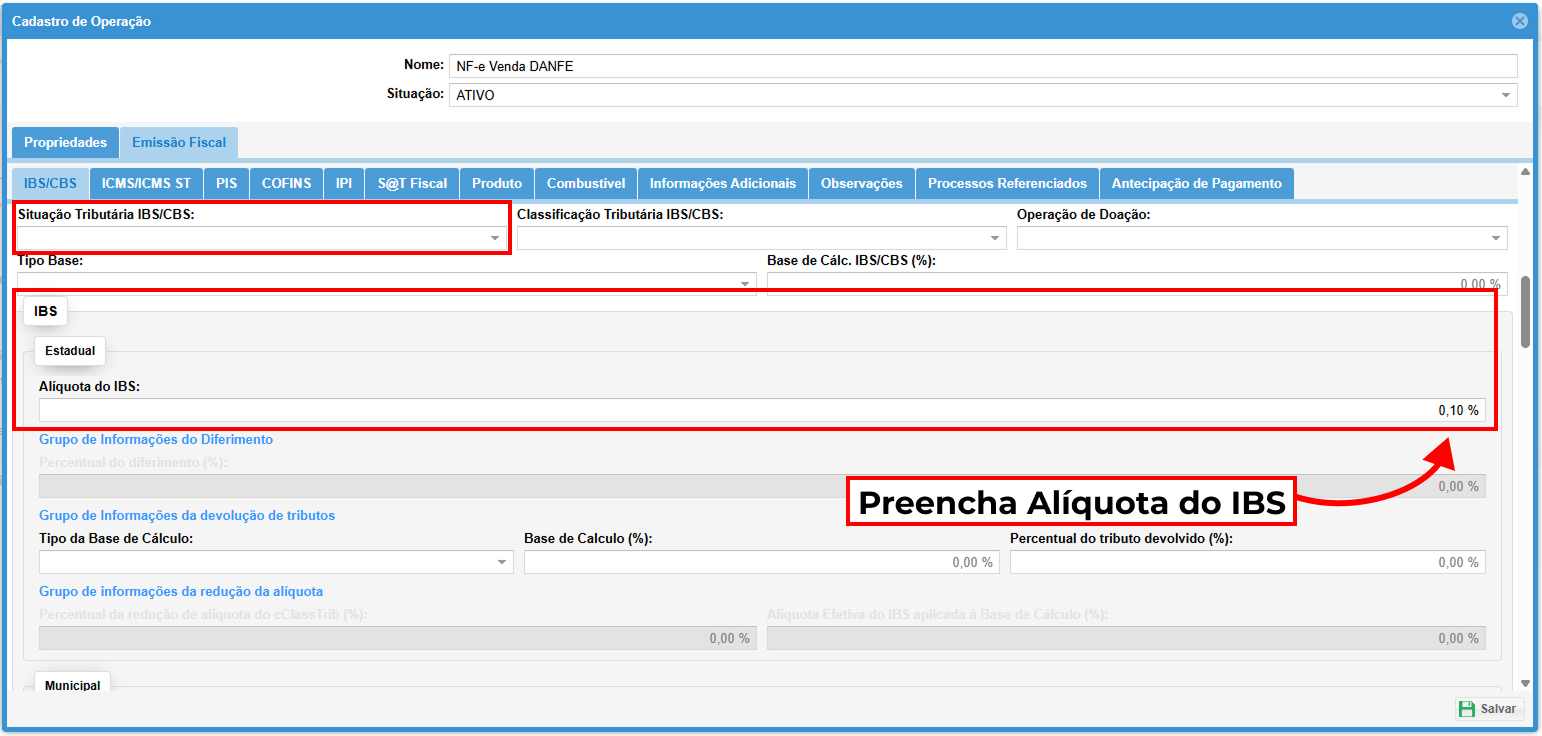

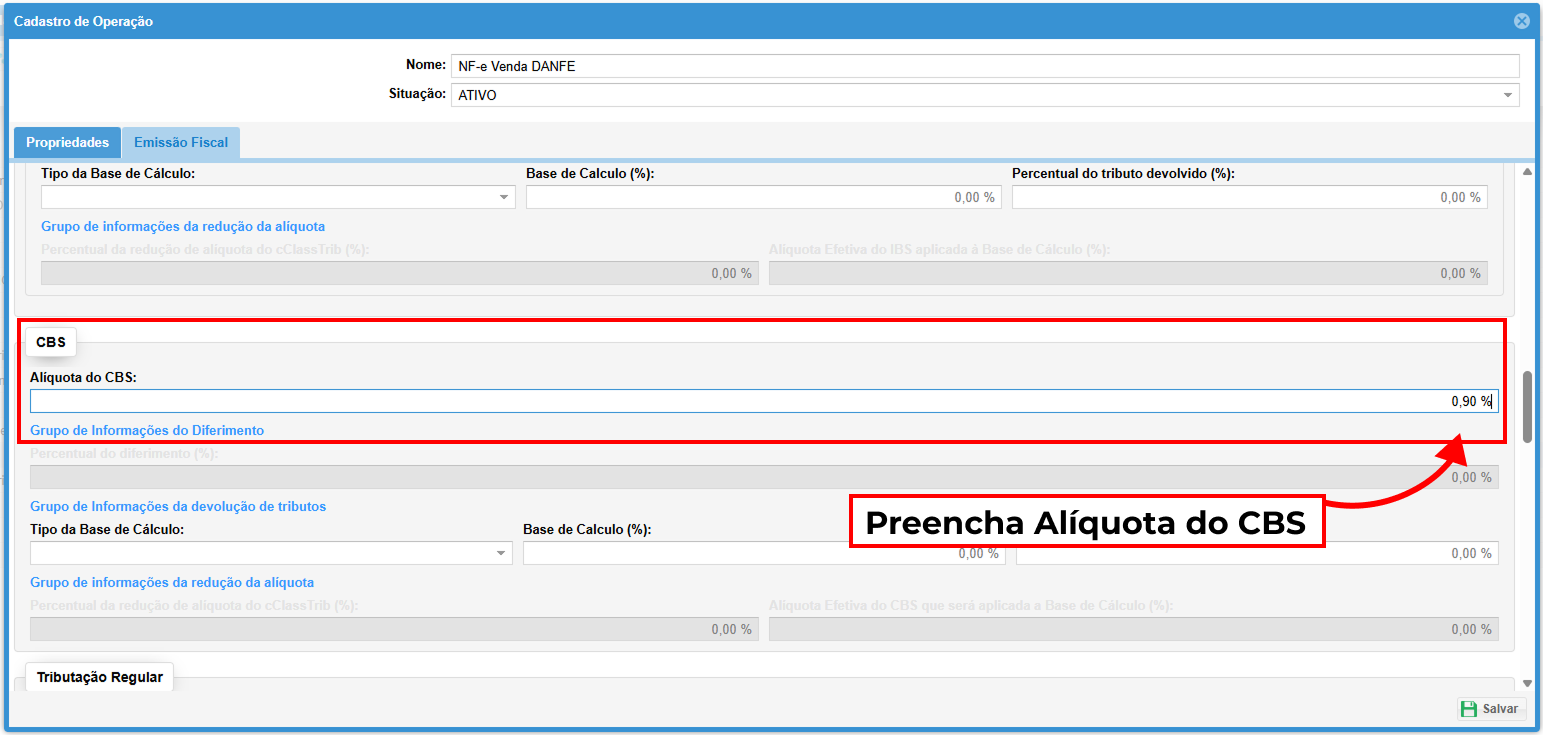

Clique na sub-aba identificada como IBS/CBS.

Preencha os campos com os seguintes valores fixos:

- Os campos habilitam após o preenchimento da Situação Tributária IBS/CBS:

-

Alíquota do IBS: Informe o valor 0,10%.

- Valor definido na Norma 2025.002

- UB18-10: 0,1% para documento com data de emissão no ano de 2025 e 2026. (Art. 343 da LC214/25);

- Valor definido na Norma 2025.002

-

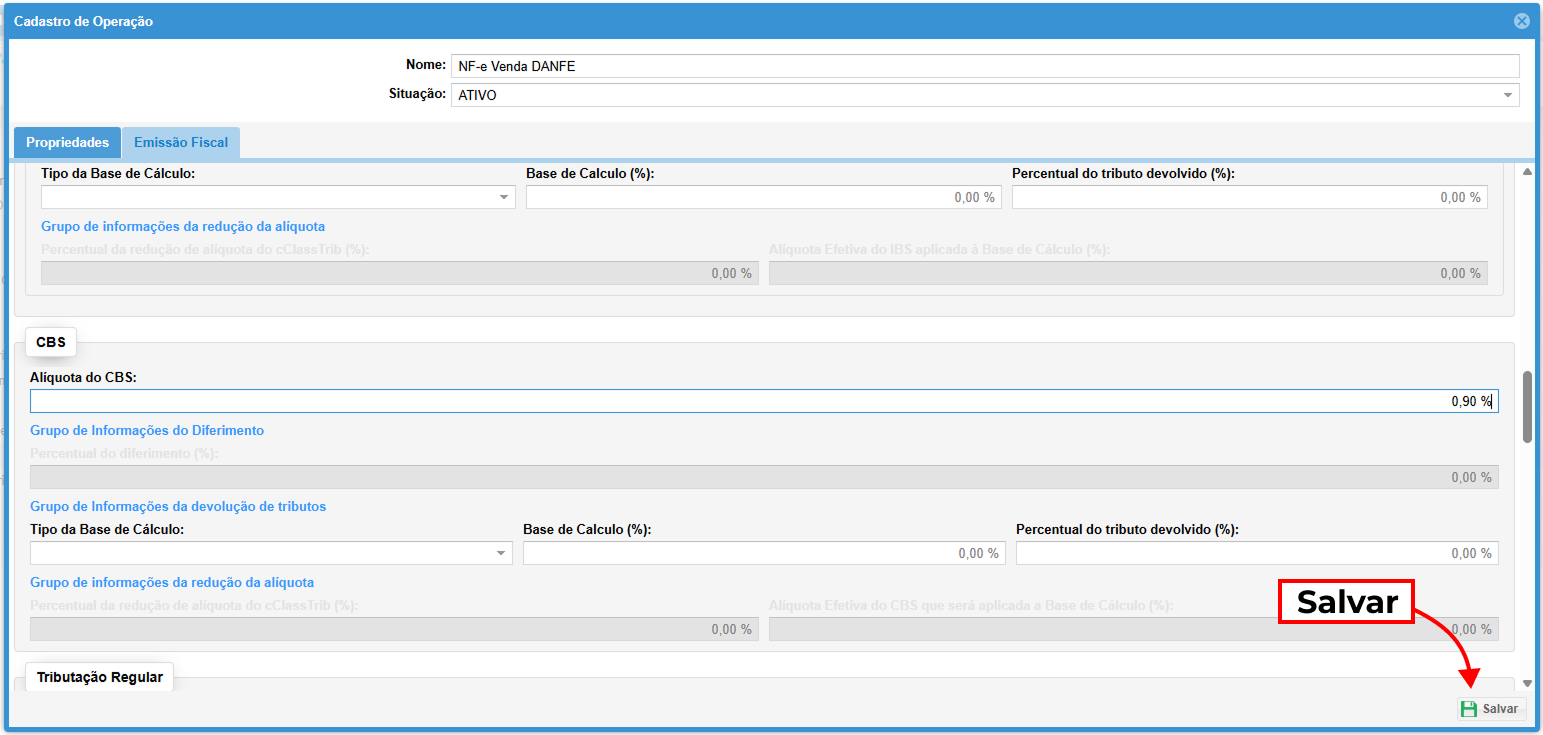

Alíquota do CBS: Informe o valor 0,90%.

-

Valor definido na Norma 2025.002

-

UB56-10: Alíquota da CBS (tag: pCBS) deve ser igual a 0,9% para documento com data de emissão no ano de 2025 e 2026. Art. 346 da LC 214/2025.

-

-

-

Clique no botão Salvar para gravar as configurações.

Nota Importante: Estes valores (0,10% e 0,90%) são requisitos técnicos obrigatórios para a validação do sistema nesta fase. Não altere estes valores sem orientação de Norma ou Informe Técnico.

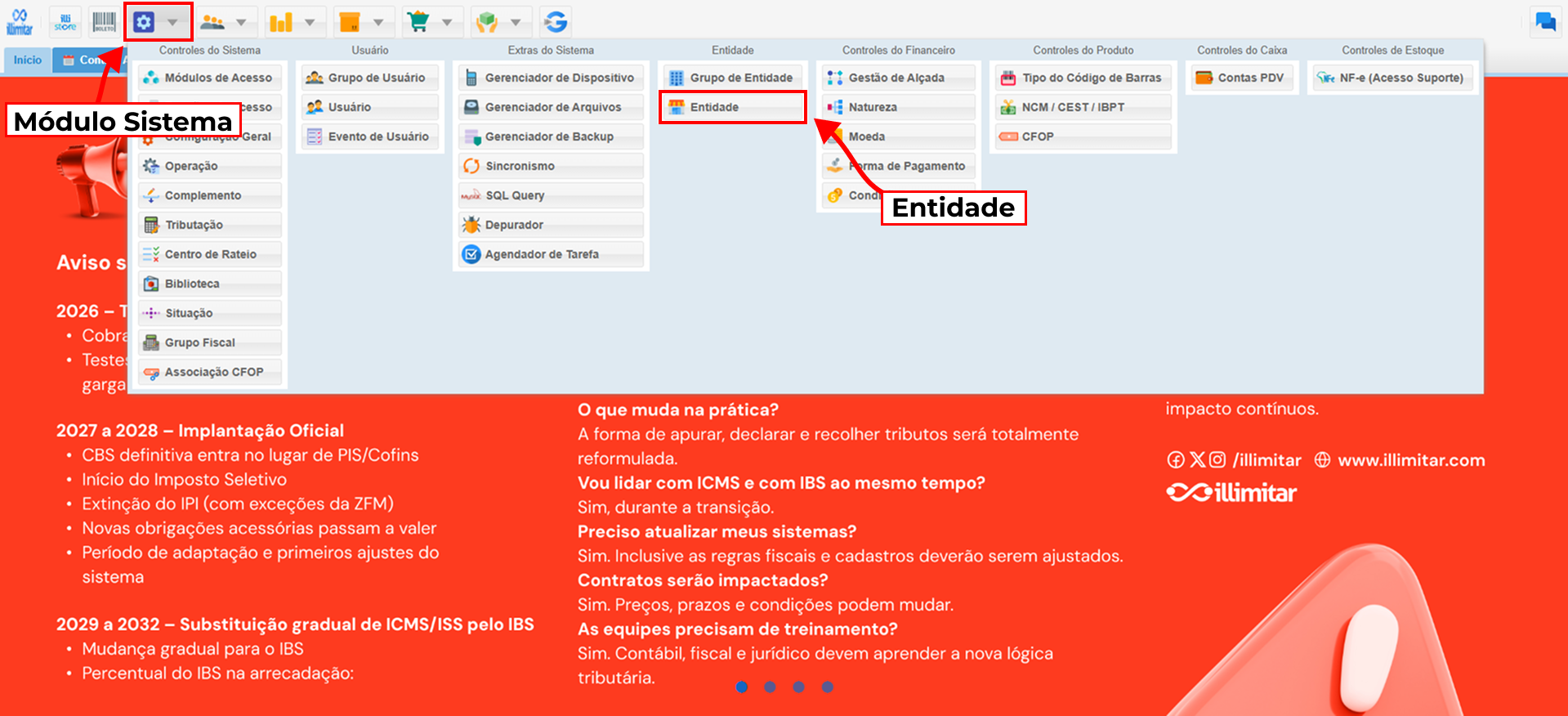

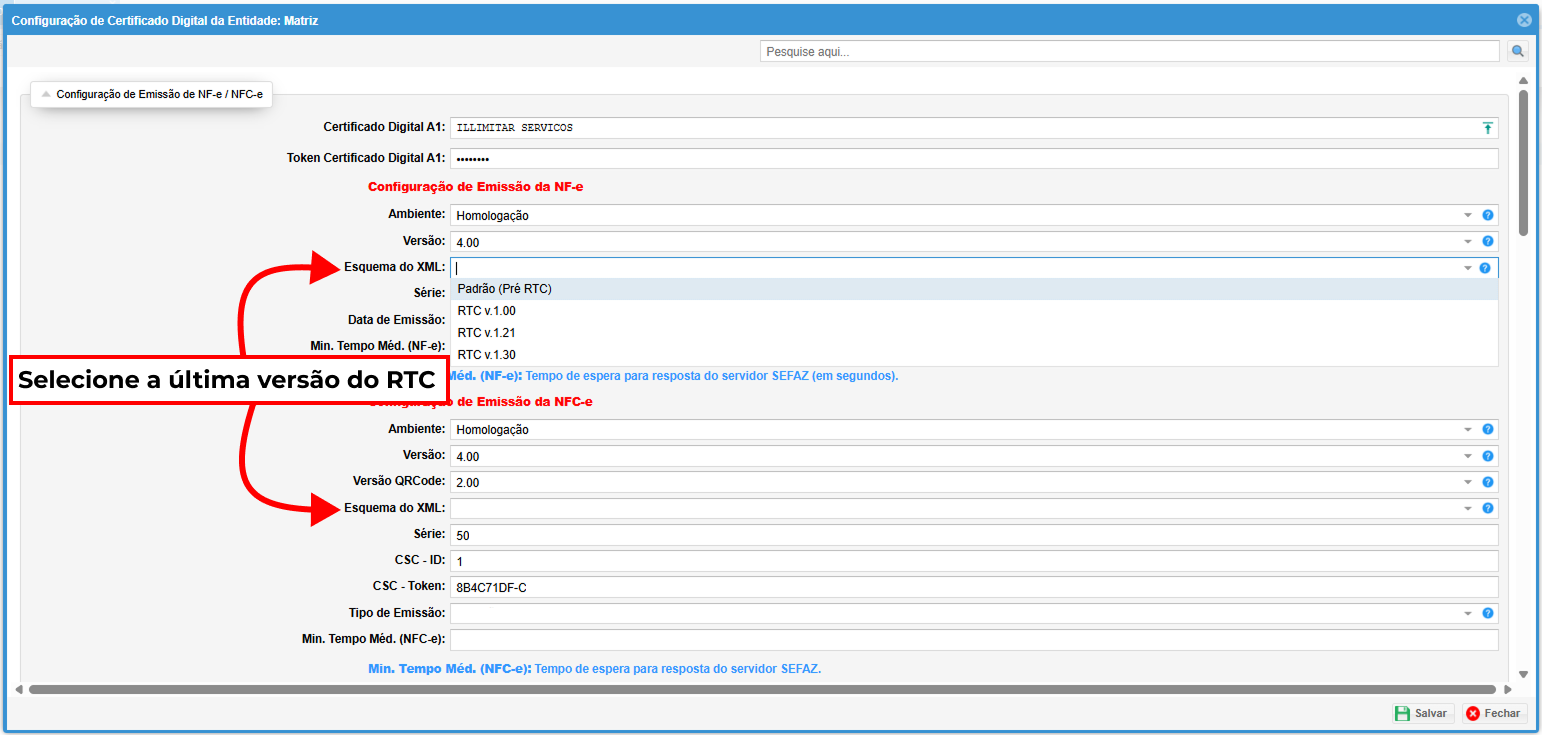

2. Atualizando o Layout (Módulo Entidade):

Para que a comunicação com a Receita Federal seja aceita, o sistema deve utilizar a versão do esquema XML compatível com a legislação vigente.

-

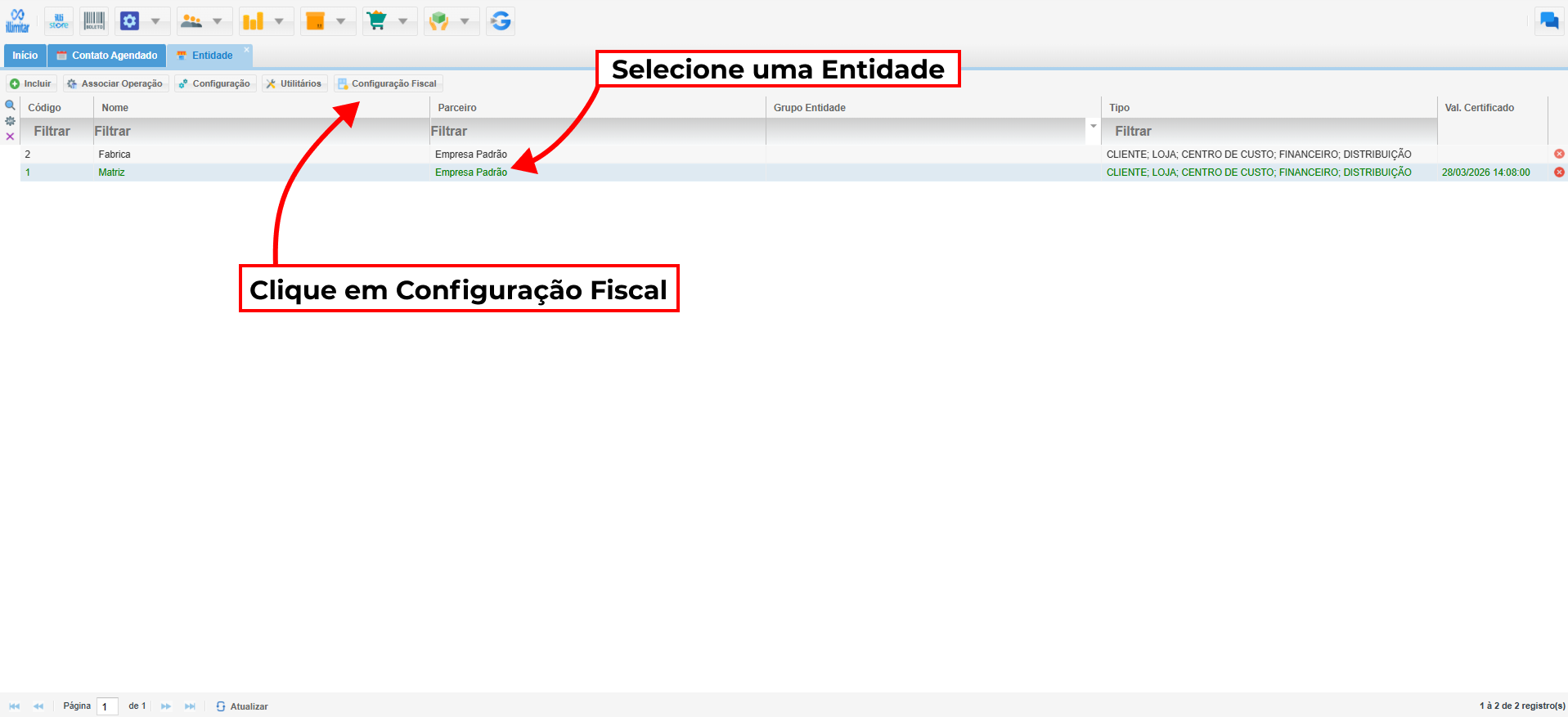

Selecione uma Entidade e, em seguida, o botão Configuração Fiscal.

-

Nos campos Esquema de XML, altere a seleção para a versão: RTC. v1.30. Clique no botão Salvar para finalizar.

3. Orientação Fiscal e Responsabilidade do Contador:

Além das configurações acima, a Reforma Tributária introduziu novas tabelas de classificação, como o CST (Código de Situação Tributária) e o cClassTrib (Código de Classificação da Tributação).

Atenção: O preenchimento dos demais campos fiscais (exceto as alíquotas padrão citadas acima) deve ser realizado estritamente de acordo com a orientação do seu responsável fiscal.

Portanto, é o profissional responsável que deve indicar quais códigos CST e classificações devem ser utilizados para garantir a conformidade legal da sua loja.

Entenda as Novas Regras do Governo (Resumo Técnico):

Para manter você informado, detalhamos abaixo os principais pontos das normas técnicas que impactam sua operação:

- Sobre a Nota Técnica 2025.002 (Alteração de Layouts)

- O que muda: Inclusão de novos campos e regras de validação na NF-e e NFC-e para suportar os tributos IBS e CBS.

- Cronograma de Obrigatoriedade:

- Fase Obrigatória (Janeiro/2026): O preenchimento torna-se obrigatório por lei. Notas sem essas informações serão rejeitadas.

- Fase Obrigatória (Janeiro/2026): O preenchimento torna-se obrigatório por lei. Notas sem essas informações serão rejeitadas.

Sobre o Informe Técnico 2025.002 (Classificação Tributária):

- Novas Tabelas: Foram atualizadas as tabelas de CST e cClassTrib específicas para o IBS e CBS.

- Impacto: É essencial que seu responsável fiscal revise a classificação dos produtos com esses novos códigos para evitar erros na autorização da nota.

Comunicado Conjunto CGIBS:

P. 6°: Dispensa do recolhimento em 2026 mediante cumprimento das obrigações acessórias

Considerando que o ano de 2026 será o ano de teste da CBS e do IBS, o contribuinte que emitir documentos fiscais ou declaração de regimes específicos observando as normas e notas vigentes, conforme item 3, estará dispensado de recolhimento do IBS e da CBS.

Links para que você possa entender melhor:

Livro - CGIBS: https://kb.illimitar.pro/books/cgibs

Livro - Normas e Informes Técnicos: https://kb.illimitar.pro/books/nf-enfc-e

Livro - Artigos & Notícias: https://kb.illimitar.pro/books/artigos-noticias

Nenhum comentário