PIS/COFINS

1 - Clique em sistema e após selecione operação

2 - Na tela de operação, clique em incluir

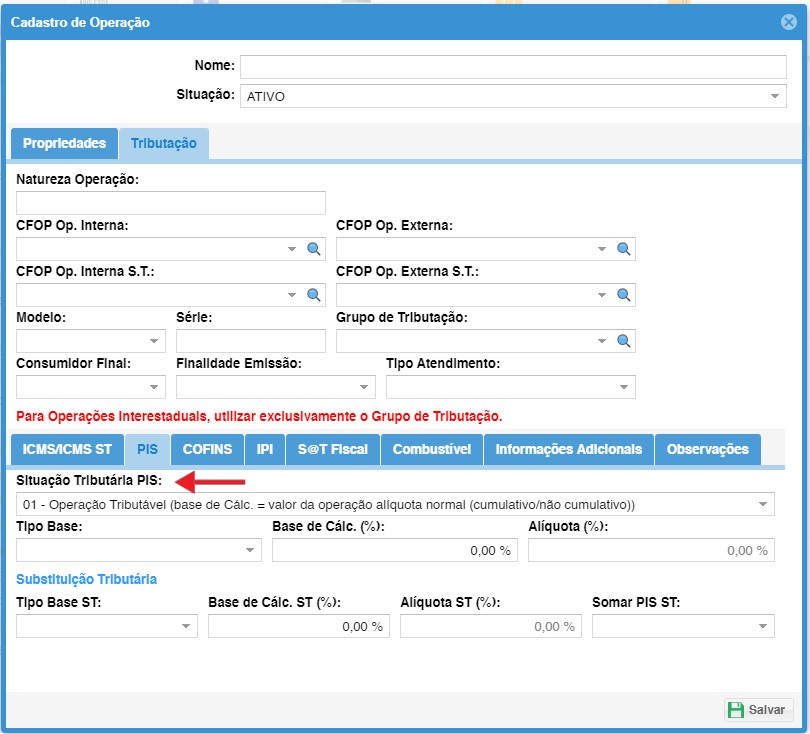

3 - Na tela de cadastro de operação na aba de PIS, podemos preencher o campo Situação tributária PIS

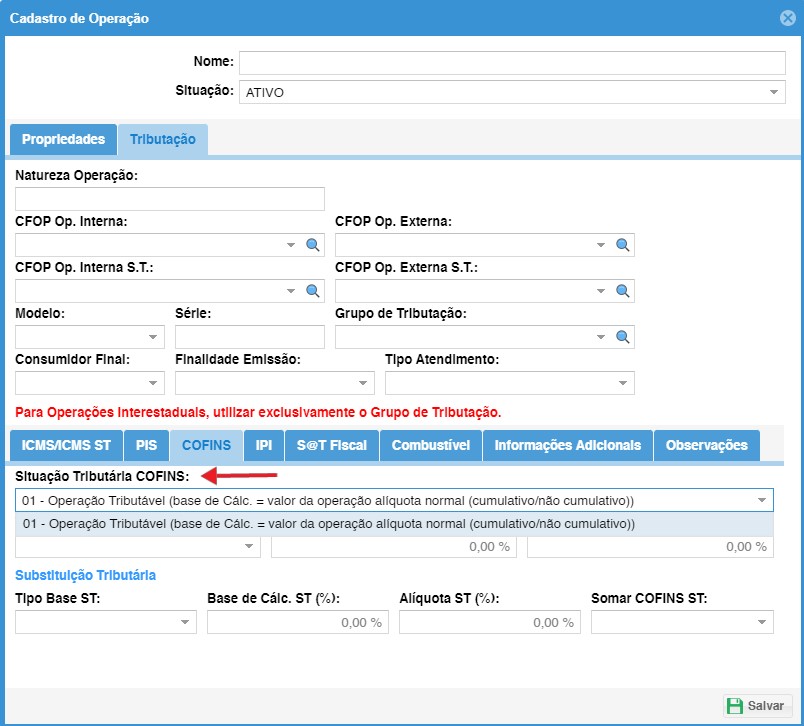

4 - Para COFINS, clique na aba COFINS e preencha o campo de Situação tributária COFINS

O PIS é a sigla para Programa de Integração Social, enquanto o COFINS significa Contribuição para o Financiamento da Seguridade Social. Ambos são frequentemente associados, mas são impostos distintos — afinal cada um possui suas particularidades.

O PIS foi instituído pela Lei Complementar nº 07 de 1970, com a função de “promover a integração do empregado na vida e no desenvolvimento das empresas”. Ou seja, ele visa incentivar a distribuição de recursos para o bem-estar dos trabalhadores e do crescimento econômico do país. Sendo assim, ele deve ser financiado a partir das contribuições das empresas, sendo calculadas com base na folha de pagamento dos empregados e destinadas a um fundo gerenciado pelo Governo Federal, que direciona os recursos para diversas finalidades, tais como: Benefícios Sociais e Fundo de Amparo ao Trabalhador (FAT).

Já o COFINS é um tributo de para o âmbito social com finalidade de financiar a Seguridade Social no Brasil. A diferença para o PIS é que o COFINS é destinado para um plano mais amplo, abrangendo áreas essenciais, como saúde, previdência social e assistência social, como estipulado pela Lei Complementar nº 70 em 1991.