Código de Situação Tributária (O/CST)

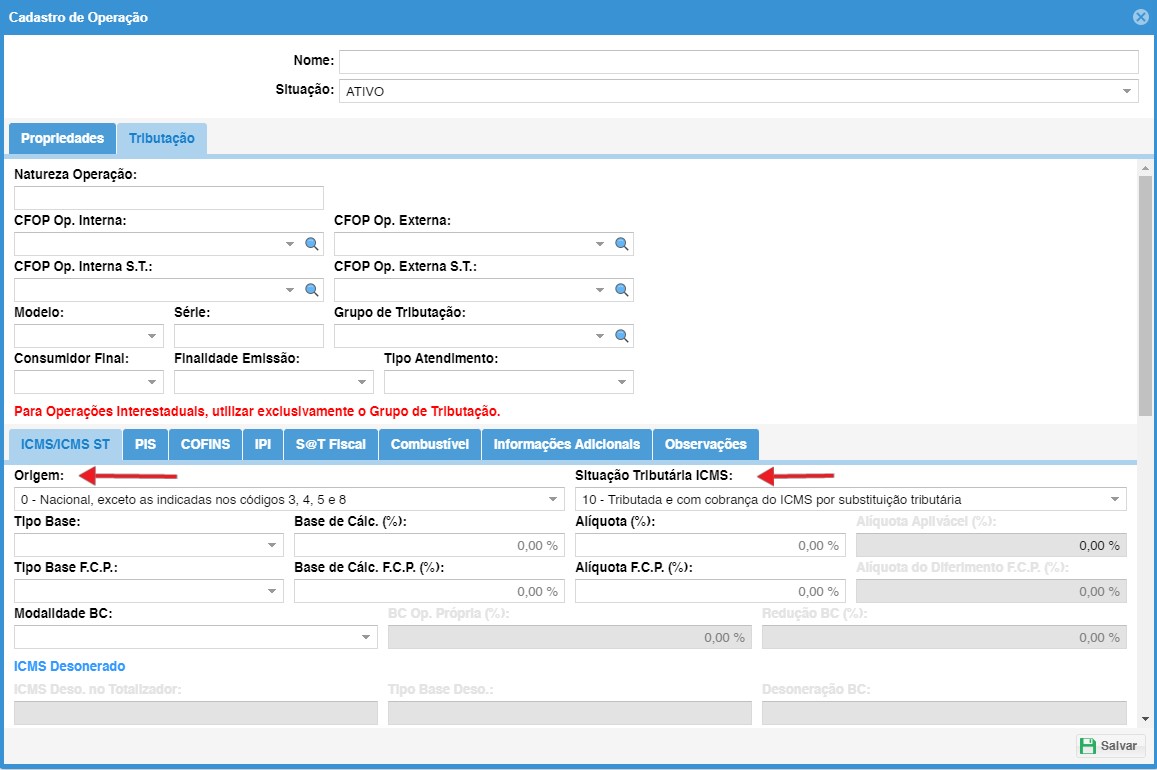

1 - Clique em sistema e após selecione operação

2 - Na tela de operação, clique em incluir

3 - Na tela de cadastro de operação na aba de tributação e podemos preencher O/CST, nos campos Origem, e no campo Situação tributária ICMS

O Código de Situação Tributária (CST) é um sistema de identificação numérica utilizado para classificar as diferentes situações fiscais das operações sujeitas ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS). O CST é utilizado para indicar a forma de tributação de uma operação, levando em consideração aspectos como a natureza da mercadoria, a localização das partes envolvidas e a legislação tributária aplicável.

O que compõe o código CST?

Código de Situação Tributária é um código de três dígitos que determina a tributação (referente ao ICMS) do produto, onde são classificados, unindo 1 dígito da tabela A com 2 dígitos da tabela B:

|

TABELA A - ORIGEM DA MERCADORIA OU SERVIÇO |

|

|

0 |

Nacional, exceto as indicadas nos códigos 3 a 5 |

|

1 |

Estrangeira - Importação direta, exceto a indicada no código 6 |

|

2 |

Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7 |

|

3 |

Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% |

|

4 |

Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/1967 , e as Leis nºs 8 248/1991, 8.387/1991, 10.176/2001 e 11.484/2007 |

|

5 |

Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40% |

|

6 |

Estrangeira - Importação direta, sem similar nacional, constante em lista de Resolução Camex e gás natural |

|

7 |

Estrangeira - Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução Camex e gás natural |

|

TABELA B - TRIBUTAÇÃO PELO ICMS |

|

|

00 |

Tributada integralmente |

|

10 |

Tributada e com cobrança do ICMS por substituição tributária |

|

20 |

Com redução de base de cálculo |

|

30 |

Isenta ou não tributada e com cobrança do ICMS por substituição tributária |

|

40 |

Isenta |

|

41 |

Não tributada |

|

50 |

Suspensão |

|

51 |

Diferimento |

|

60 |

ICMS cobrado anteriormente por substituição tributária |

|

70 |

Com redução de base de cálculo e cobrança do ICMS por substituição tributária |

|

90 |

Outras |

Importância do CST no ICMS

O ICMS é um imposto estadual que incide sobre a circulação de mercadorias e serviços. O CST desempenha um papel fundamental na correta aplicação e cobrança desse imposto, uma vez que determina a alíquota, a base de cálculo e as possíveis isenções, reduções ou diferimentos aplicáveis a cada operação. O conhecimento e a correta utilização do CST são essenciais para garantir o cumprimento das obrigações fiscais, evitar erros na emissão de documentos fiscais e mitigar riscos de autuações e penalidades.

Composição numérica do CST

O CST é composto por três dígitos, formando um código numérico. Cada dígito possui um significado específico e é utilizado para classificar a situação tributária da operação. A combinação dos três dígitos resulta em um CST único para cada situação fiscal.

Classificação dos Códigos de Situação Tributária

São classificados em categorias e subcategorias, de acordo com as diferentes situações tributárias aplicáveis ao ICMS. Cada categoria e subcategoria representa uma forma de tributação específica, indicando se a operação é tributada, isenta, com redução de base de cálculo, ou se há suspensão ou diferimento do imposto, entre outras possibilidades.

Significado dos dígitos do CST

Cada dígito do CST tem um significado específico. O primeiro dígito indica a origem da operação (interna ou interestadual), o segundo dígito representa a tributação do ICMS na operação e o terceiro dígito traz informações adicionais sobre a forma de tributação. Combinando esses três dígitos, é possível identificar de maneira precisa a situação tributária da operação.

Descrições dos Códigos CST

As operações internas referem-se às transações que ocorrem dentro do mesmo estado. No contexto do ICMS, existem diferentes CSTs que são utilizados para classificar essas operações e indicar a situação tributária específica. A seguir, serão apresentados alguns dos principais CSTs utilizados para operações internas:

CST 00 - Tributada integralmente

O CST 00 é utilizado quando a operação é tributada integralmente pelo ICMS, ou seja, não há isenções, reduções de base de cálculo ou qualquer outra forma de benefício fiscal que afete o valor do imposto a ser pago.

CST 10 - Tributada e com cobrança do ICMS por substituição tributária

O CST 10 é aplicado quando a operação é tributada pelo ICMS, porém a responsabilidade pelo recolhimento do imposto é atribuída ao substituto tributário, que é um terceiro envolvido na cadeia de circulação da mercadoria. Nesse caso, o substituto tributário é responsável por recolher o ICMS devido em nome dos demais contribuintes envolvidos na operação.

CST 20 - Com redução de base de cálculo

O CST 20 é utilizado quando a operação é tributada pelo ICMS, mas possui uma redução na base de cálculo do imposto. Essa redução pode ser concedida por determinação legal ou por benefício fiscal específico, resultando em um valor menor de ICMS a ser pago.

CST 30 - Isenta ou não tributada e com cobrança do ICMS por substituição tributária

O CST 30 é aplicado quando a operação é isenta ou não tributada pelo ICMS, mas mesmo assim há a cobrança do imposto por meio da substituição tributária. Nesse caso, o substituto tributário é responsável por recolher o ICMS devido em nome dos demais contribuintes envolvidos na operação isenta.

CST 40 - Isenta

O CST 40 é utilizado quando a operação é isenta de ICMS, ou seja, não há a incidência do imposto sobre a operação. Essa isenção pode ser concedida por determinação legal ou por benefício fiscal específico.

CST 41 - Não tributada

O CST 41 é aplicado quando a operação não é tributada pelo ICMS, ou seja, o imposto não incide sobre a operação. Isso ocorre em casos específicos previstos na legislação em que a operação é desonerada do ICMS.

CST 50 - Suspensão

O CST 50 é utilizado quando a operação é suspensa quanto à incidência do ICMS. Isso significa que o imposto é postergado e não é exigido imediatamente na operação, sendo necessário o cumprimento de condições específicas para a efetivação do recolhimento do ICMS.

CST 51 - Diferimento

O CST 51 é aplicado quando o ICMS é diferido na operação. Isso significa que o imposto