# FCP (Fundo de Combate à Pobreza)

##### 1 - Clique em sistema e após selecione operação

[](https://kb.illimitar.pro/uploads/images/gallery/2024-05/axO1.jpg)

##### 2 - Na tela de operação, clique em incluir

[](https://kb.illimitar.pro/uploads/images/gallery/2024-05/4f02.jpg)

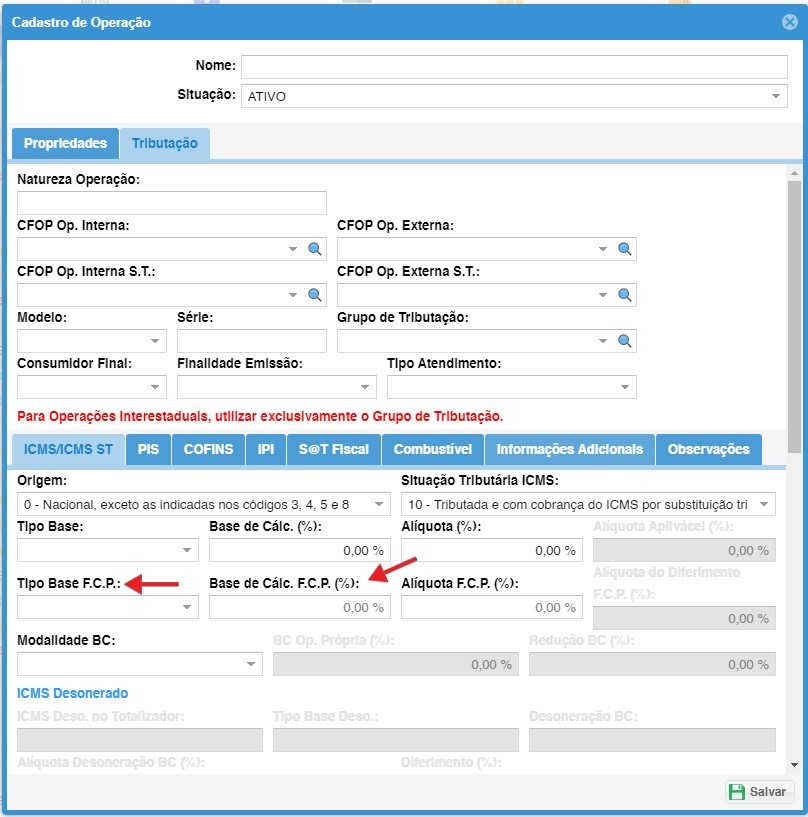

##### 3 - Na tela de cadastro de operação na aba de ICMS/CMS, podemos preencher os campos Tipo Base F.C.P, e a Base de Cálculo F.C.P

[](https://kb.illimitar.pro/uploads/images/gallery/2024-05/KwY30.jpg)

O FCP é um Fundo de Combate à Pobreza criado com o objetivo de minimizar o impacto de desigualdades sociais entre os estados brasileiros. É uma alíquota calculada juntamente com o ICMS nas operações internas ou operações interestaduais com Substituição Tributária.

O percentual de alíquota do FCP e os produtos em que são aplicados variam de acordo com a legislação de cada estado.

Com relação aos novos tratamentos de FCP na NF 4.0, nada muda em relação a tributação do ICMS interestadual, ou seja, as alíquotas previstas continuam sendo de 4%, 7% ou 12%, conforme regra federal (para mais detalhes consultar NT 2017.002).

É importante observar que, em se tratando de operações internas envolvendo as situações tributárias "ICMS10", "ICMS70" ou "ICMS90", é possível termos o "FCP para operações internas" e o "FCP Retido por Substituição Tributária" calculados no mesmo item. Nos casos de operações interestaduais, nada muda em relação ao ICMS da operação, sendo que o FCP incidirá apenas no cálculo do ICMS Substituído (ST), conforme Convênio ICMS 93/2015 cláusula décima § 2º.

O ERP (Gestão Empresarial | ERP) atende as quatro modalidades do FCP previstas no Manual do contribuinte, são elas:

##### 1. FCP para operações internas

Consiste no cálculo do Fundo de Combate à Pobreza em operações dentro do mesmo estado.

Este cálculo considera a alíquota de % FCP parametrizada na tela Parâmetros Fiscais de produtos e serviços por filial e estado ([F070PSE](https://documentacao.senior.com.br/goup/5.10.2/menu_cadastros/f070pse.htm)) e é realizado juntamente com o cálculo de ICMS em uma operação interna, ou seja, quando o estado do cliente ou do fornecedor é igual ao da filial. O cálculo dessa modalidade do FCP é aplicado em pedidos de venda, notas fiscais de saída, ordens de compra e notas fiscais de entrada.

A critério de cada estado, a tributação do FCP em operações internas deve ser aplicada somente quando a operação for destinada a consumidor final. As filiais localizadas nesses estados devem configurar o parâmetro global [FcpConFin](https://documentacao.senior.com.br/goup/5.10.2/menu_cadastros/f000pgs.htm) como **S - Sim**.

A base de cálculo utilizada para o FCP em operações internas é a mesma base de cálculo do ICMS.

O FCP para operações internas será apresentado nos seguintes grupos de tributação:

| Grupo de Tributação de ICMS | Descrição |

|---|

| ICMS00 | Tributada integralmente |

| ICMS10 | Tributada e com cobrança do ICMS por substituição tributária |

| ICMS20 | Tributação com redução de base de cálculo |

| ICMS51 | Tributação com Diferimento |

| ICMS70 | Tributação ICMS com redução de base de cálculo e cobrança do ICMS por substituição tributária |

| ICMS90 | Tributação ICMS: Outros |

##### 2. FCP Retido por Substituição Tributária

Refere-se ao cálculo do Fundo de Combate à Pobreza para ICMS retido por substituição tributária em operações interestaduais ou internas.

Para cálculo é considerada a alíquota de %FCP parametrizada na tela Parâmetros Fiscais de produtos e serviços por filial e estado ([F070PSE](https://documentacao.senior.com.br/goup/5.10.2/menu_cadastros/f070pse.htm)), quando há incidência de ICMS retido por Substituição Tributária na operação.

Nas operações com Substituição Tributária poderão ser calculados o FCP para ICMS e o FCP ST para ICMS ST. Caso o parâmetro Tipo Desconto ICMS da tela Tipos Substituições Impostos / Modalidade Base Cálculo / Antecipação - Por Estado ([F019TIS](https://documentacao.senior.com.br/goup/5.10.2/menu_cadastros/f019tis.htm)) estiver definido como **2 - Descontar ICMS Normal e Zona Franca**, o valor do FCP será descontado do FCP ST.

Ao gerar títulos de ICMS ST, caso o parâmetro Gera guia FCP ICMS ST estiver definido como S - Sim, será gerada uma guia com o valor de ICMS ST, e para gerar uma guia com o valor de FCP ST será necessário parametrizar os dados de geração dos títulos de FCP ST na tela Configuração de Impostos para a Filial (F055PPF), para cada estado vinculado ao imposto.

Se o parâmetro estiver configurado como N - Não, o valor do FCP ST será somado ao valor de ICMS ST, gerando apenas uma guia de pagamento. Porém é necessário retirar a configuração de geração de título da tela F055PPF.

O FCP para operações com ICMS retido por Substituição Tributária será apresentado nos seguintes grupos de tributação:

| Grupo de Tributação de ICMS | Descrição |

|---|

| ICMS10 | Tributada e com cobrança do ICMS por substituição tributária |

| ICMS30 | Tributação Isenta ou não tributada e com cobrança do ICMS por substituição tributária |

| ICMS70 | Tributação ICMS com redução de base de cálculo e cobrança do ICMS por substituição tributária |

| ICMS90 | Tributação ICMS: Outros |

| ICMSSN201 | Tributação pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por Substituição Tributária (v2.0) |

| ICMSSN202 | Tributação pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por Substituição Tributária |

| ICMSSN900 | Tributação ICMS pelo Simples Nacional: Outros |

Vale lembrar que, se tratando de **operações no mesmo estado** envolvendo as situações tributárias ICMS10, ICMS70 ou ICMS90, é possível ter o **FCP para operações internas** e o **FCP Retido por Substituição Tributária** calculado no mesmo item. Nos casos de operações interestaduais, nada muda em relação ao ICMS da operação, sendo que o FCP incidirá apenas no cálculo do ICMS Substituído (ST), conforme Convênio ICMS 93/2015 cláusula décima § 2º.

##### Exemplo de Operação dentro do estado (interna)

Cálculo aplicado **até a versão 3.10** da NF-e (com FCP embutido)

- Operação interna em SP com CST "010 - Tributada e com cobrança do ICMS por substituição tributária";

- Alíquota interna de ICMS: 20% (18% ICMS + 2% FCP);

- Valor do Produto: R$1.000,00;

- Margem: 50%;

- Base ICMS ST: R$1.500,00;

- Alíquota ICMS ST: 20%;

- Valor do ICMS: R$200,00;

- Valor do ICMS ST: R$100,00 (R$300,00 - R$200,00).

Cálculo aplicado **na versão 4.00** da NF-e (FCP separado)

- Operação interna em SP com CST "010 - Tributada e com cobrança do ICMS por substituição tributária"

- Alíquota interna de ICMS: 18%;

- Alíquota de FCP: 2%;

- Valor do Produto: R$1.000,00;

- Margem: 50%;

- Base ICMS ST: R$1.500,00;

- Alíquota ICMS ST: 18%;

- Alíquota FCP ST: 2%;

- Valor do ICMS: R$180,00;

- Valor do FCP: R$20,00;

- Valor do ICMS ST: R$90,00 (R$270,00 - R$180,00);

- Valor do FCP ST: R$10,00 (R$30,00 - R$20,00).

**Observação :** Observa que os valores totais de ICMS e ICMS ST são os mesmos, independente do método de cálculo (antigo ou novo). A única diferença é que no método novo os valores de FCP (interno e ST) estão calculado separadamente.

##### Exemplo de Operação fora do estado (interestadual)

Cálculo aplicado **até a versão 3.10** da NF-e (com FCP embutido)

- Operação interestadual de SP para RJ com CST "010 - Tributada e com cobrança do ICMS por substituição tributária"

- Alíquota interestadual de ICMS: 12%;

- Valor do Produto: R$1.000,00;

- Margem: 50%;

- Base ICMS ST: R$1.500,00;

- Alíquota ICMS ST: 20% (interna de RJ 18% + 2% de FCP);

- Valor do ICMS: R$120,00;

- Valor do ICMS ST: R$180,00 (R$300,00 - R$120,00).

Cálculo aplicado **na versão 4.00** da NF-e (FCP separado)

- Operação interestadual de SP para RJ com CST "010 - Tributada e com cobrança do ICMS por substituição tributária"

- Alíquota interestadual de ICMS: 12%;

- Alíquota interna de ICMS no destino (RJ): 20% (18% ICMS + 2% FCP);

- Valor do Produto: R$1.000,00;

- Margem: 50%;

- Base ICMS ST: R$1.500,00;

- Alíquota ICMS ST: 18%;

- Alíquota FCP ST: 2%;

- Valor do ICMS: R$120,00;

- Valor do ICMS ST: R$150,00 (R$270,00 - R$120,00);

- Valor do FCP ST: R$30,00.

**Observação :** Observe que os valores totais de ICMS e ICMS ST são os mesmos, independente do método de cálculo (antigo ou novo). A única diferença é que no método novo o FCP está calculado separadamente. Além disso, em se tratando de operação interestadual não existe mudança de alíquota de ICMS. Portanto, considerando a alíquota interestadual de 12%, não há o que ser separado entre ICMS e FCP, portanto, o FCP só será arrecadado por Substituição Tributária (ST) baseado na alíquota interna da UF do destino.

##### 3. FCP Retido Anteriormente por Substituição Tributária

Consiste em destacar o valor do FCP ST recolhido no momento da aquisição de determinado produto para fins informativos na nota fiscal de saída. Desta forma, o contribuinte comprador desta mercadoria, ao revendê-la para o consumidor final, deve destacar na NF-e em campos próprios a base de cálculo, a alíquota e o valor do FCP retido anteriormente por ST.

Nas notas fiscais de venda, ao calcular o ICMS retido anteriormente por ST (ICMS ST Destacado) o sistema permite buscar os valores de ICMS ST e FCP ST nas entradas de 3 formas:

- Controle de entrada e saída para impostos

- Atualização dos valores de ICMS ST e FCP ST da última entrada diretamente na derivação do produto

- Uso do identificador de regras VEN-000ALISD01

O FCP para operações com ICMS retido anteriormente por Substituição Tributária será apresentado nos seguintes grupos de tributação:

| Grupo de Tributação de ICMS | Descrição |

|---|

| ICMS60 | Tributação ICMS cobrado anteriormente por substituição tributária |

| ICMSSN500 | Tributação ICMS pelo Simples Nacional, ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação. (v2.0) |

Na emissão da nota fiscal, a tag <pST> é preenchida indicando a Alíquota suportada pelo Consumidor Final, considerando o valor de ICMS ST e FCP, caso incida sobre a mercadoria.

Para formar a alíquota suportada pelo consumidor, o ERP (Gestão Empresarial | ERP) utiliza o código do ICMS ST informado no item para buscar a alíquota de ICMS ST de Contribuinte configurada para entrada na UF da Filial, na tela Tipos Substituições Impostos / Modalidade Base Cálculo / Antecipação - Por Estado ([F019TIS](https://documentacao.senior.com.br/goup/5.10.2/menu_cadastros/f019tis.htm)). Essa alíquota será somada à do FCP ST da entrada.

##### 4. FCP para operações interestaduais com consumidor final

Consiste no cálculo do Fundo de Combate à Pobreza em operações interestaduais destinadas a consumidores finais não contribuintes.

Este cálculo considera a alíquota de FCP parametrizada na tela Parâmetros Fiscais de produtos e serviços por filial e estado ([F070PSE](https://documentacao.senior.com.br/goup/5.10.2/menu_cadastros/f070pse.htm)) e pode incidir mesmo em operações onde não existir recolhimento de ICMS no estado de origem, desde que exista tributação de ICMS no estado de destino.

##### 5. Diferimento de ICMS relativo ao FCP

A operação que apresenta ICMS diferido (total ou parcial), transfere o lançamento e pagamento do tributo para a operação posterior. Quando esta operação de diferimento ocorrer para um estado/produto onde há a previsão do cálculo e recolhimento do FCP, este diferimento deve ser propagado para este imposto.

O cálculo do valor diferido do ICMS relativo ao FCP e do valor efetivo do ICMS relativo ao FCP seguem o cálculo do icms diferido e será efetuado apenas se o código de situação tributária do item (codcst) for 51 e o item da documento possuir valor normal de FCP.

O campo de percentual do diferimento de ICMS relativo ao FCP (vFCPDif) vai receber o percentual definido nas parametrizações do ERP para diferimento de ICMS relativo ao FCP.

O campo de valor diferido do ICMS relativo ao FCP (VdiFcp) será calculado conforme a fórmula: vFCPDif = (vFCP \* pFCPDIF / 100), onde: vFCP = valor do FCP normal do item, e pFCPDIF = percentual do diferimento de ICMS FCP.

O campo de valor efetivo do ICMS relativo ao FCP e que corresponde ao valor realmente devido de FCP deve ser obtido conforme o seguinte: vFCPEfet = (vFCP - vFCPDIF), onde: vFCP = valor do FCP normal do item, e vFCPDIF = valof diferido do ICMS relativo ao FCP (VdiFcp).

Os valores devem ser obtidos/calculados por item (PdiFcp, VdiFcp e EfiFcp) e acumulados nos campos de somatório (VdiFcs e EfiFcs) .

Nos processos de vendas e faturamento de produto, o percentual de diferimento de ICMS para FCP será sugerido conforme a ordem:

1. Percentual Diferimento ICMS relativo FCP informado na ligação entre Produto X Cliente;

2. Percentual Diferimento ICMS relativo FCP informado no cadastro do Produto;

3. Percentual Diferimento ICMS relativo FCP informado nas definições do Cliente;

4. Percentual Diferimento ICMS relativo FCP informado na transação da venda.

- Nos processos de vendas e faturamento de serviço, o percentual de diferimento de ICMS para FCP será sugerido conforme a ordem:

5. Percentual Diferimento ICMS relativo FCP informado no cadastro do Serviço;

6. Percentual Diferimento ICMS relativo FCP informado nas definições do Cliente;

7. Percentual Diferimento ICMS relativo FCP informado na transação da venda.