Vinculação de pagamentos no DF-e: O erro entre estados que pode deixar seu ERP em não conformidade

Cartão, PIX e demais meios eletrônicos amarrados ao DF-e, sem digitação. A obrigação tem a mesma espinha dorsal em quatro UFs — mas diverge em documento alcançado, recebimento posterior, cronograma e PIX. E há uma exceção municipal inédita: Cuiabá levou a regra para a NFS-e.

Veja neste artigo as mudanças e impactos para seus clientes…

Panorama em 30 segundos

Quatro estados — Rio Grande do Sul, Mato Grosso, Ceará e Goiás — exigem que o comprovante de pagamento eletrônico (cartão, PIX e congêneres) seja vinculado ao documento fiscal eletrônico da operação, por meio de interligação tecnológica com o emissor e preenchimento automático, sem digitação manual. Esta é uma síntese comparativa dos consolidados das quatro UFs: a base legal, os campos do XML e os mecanismos lado a lado.

A espinha dorsal é a mesma nas quatro. O que muda — e muda bastante — são os detalhes que quebram a premissa de quem replica a regra de um estado em outro: o documento alcançado (só NFC-e no RS, NF-e e NFC-e nas demais), o mecanismo de recebimento posterior (CFOP 5.949 no RS contra ECONF em MT/CE/GO), o critério de cronograma, a codificação do PIX estático e o limiar de identificação do consumidor (de R$ 200 no CE a R$ 10.000 em GO).

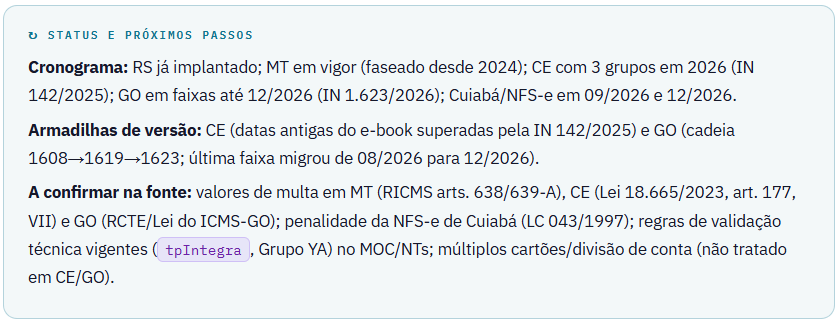

Status e cautelas: este material não substitui o consolidado de cada estado nem importa regra de uma UF para outra. Há armadilhas de versão ativas — datas antigas do e-book AFRAC no CE superadas pela IN 142/2025, e a cadeia 1608→1619→1623 em GO — e valores de multa que não constam dos materiais em MT, CE, GO e Cuiabá, exigindo conferência na lei de cada ente. Trate cronograma e penalidade como itens a confirmar no portal da SEFAZ (ou da Secretaria Municipal, no caso de Cuiabá).

O que você encontra neste artigo:

- A obrigação central — interligação automática e conteúdo do comprovante

- Campos do XML — Grupo YA (tPag, vPag, tpIntegra, cAut…)

- Documentos alcançados — só NFC-e (RS) × NF-e e NFC-e (MT/CE/GO)

- Interligação — leitura de QrCode e mesmo equipamento

- Recebimento posterior — CFOP 5.949 × ECONF

- PIX — dinâmico, estático e a codificação tPag

- Cronogramas — critérios de escalonamento e armadilhas de versão

- POS em CNPJ diverso — matriz × filial

- Identificação do consumidor — limiares de valor

- Penalidades — multa do RS e valores a verificar

- Contingência — interligação sistêmica e tPag específico

- Dispensas e fora de alcance — MEI, delivery, marketplace, recargas

- Exceção municipal — Cuiabá/MT — a regra chega à NFS-e Exceção

- Particularidades sem paralelo — campos e regras isolados por UF

A obrigação central e como ela funciona

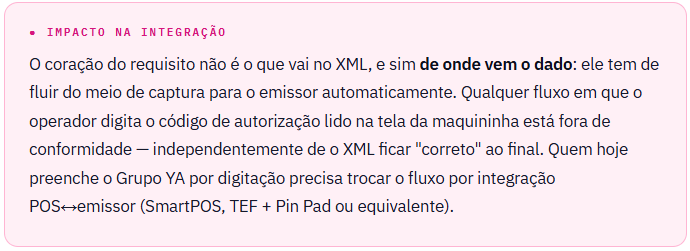

Nas quatro UFs, o comprovante de pagamento eletrônico — cartão de crédito/débito, PIX e demais instrumentos eletrônicos — realizado na operação com mercadorias deve estar vinculado ao documento fiscal eletrônico correspondente. A vinculação se dá por interligação tecnológica com o programa emissor, com preenchimento automático dos dados de pagamento e sem intervenção manual. O objetivo declarado é tornar o comprovante rastreável a partir do DF-e, sem depender de digitação humana.

A interligação pode ser sistêmica (software — wi-fi, bluetooth) ou física (hardware — cabo). A consequência prática direta: a inserção manual do código de autorização é vedada como regra nas quatro. No Ceará há uma válvula — a CEDOT pode autorizar excepcionalmente a digitação em caso concreto; nas demais UFs não há essa exceção expressa.

As quatro exigem essencialmente o mesmo conjunto de informações no comprovante de pagamento:

- CNPJ e nome empresarial do estabelecimento beneficiário do pagamento — no caso de pessoa física, CPF e nome cadastral, admitida máscara.

- Código da autorização ou identificação do pedido.

- Data, hora e valor da operação.

- Identificador do terminal em que ocorreu a transação, quando aplicável.

Tecnologia: livre escolha

O SmartPOS é uma das tecnologias aptas, não a única. As quatro admitem livre escolha — SmartPOS, TEF com Pin Pad ou outras —, desde que garantida a integração automática. Cabe ao contribuinte verificar com o fornecedor de automação a viabilidade técnica de integrar o POS atual ou a necessidade de substituí-lo.

Previsão legal não é a mesma coisa que regra de validação

Vale para as quatro UFs uma distinção que costuma confundir: a ausência de uma regra de validação que rejeite a nota por falta das informações de pagamento não dispensa o cumprimento da obrigação legal. Em RS, CE e GO os materiais registram que o tpIntegra não é (ou não consta como) ativamente validado — ainda assim, a obrigação existe. Não programe o sistema partindo do princípio de que “se a SEFAZ não rejeita, está liberado”.

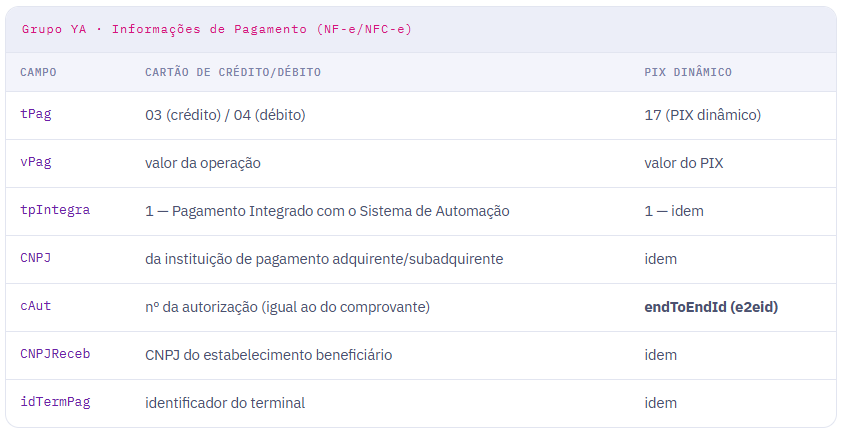

Os campos do XML — Grupo YA (Informações de Pagamento)

O preenchimento é padronizado nacionalmente (MOC e Notas Técnicas) e, neste ponto, é idêntico nas quatro UFs. O Grupo YA carrega as informações de pagamento; o que varia é o conteúdo de cada campo conforme o meio (cartão ou PIX). Abaixo, o mapeamento campo a campo:

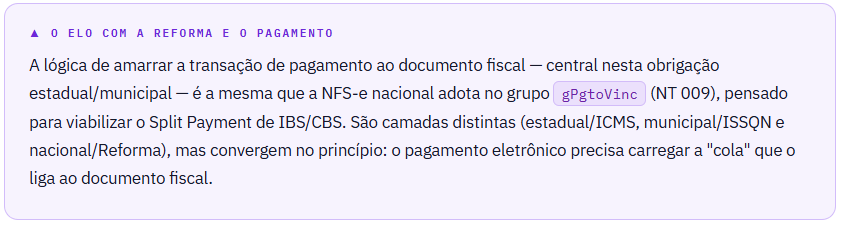

No PIX dinâmico, o ponto de atenção é o cAut: em vez do número de autorização do cartão, vai o endToEndId (e2eid), o identificador ponta a ponta da transação PIX. É o mesmo padrão que reaparece, com outro nome de campo, na regra municipal de Cuiabá (tópico 13).

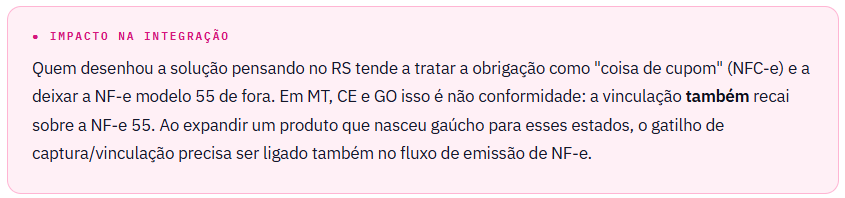

Documentos alcançados — a armadilha herdada do RS

Este é o ponto que mais induz a erro por herança de uma UF para outra.

- RS: a vinculação alcança apenas a NFC-e (modelo 65). A NF-e (modelo 55) está fora.

- MT, CE, GO: alcançam NF-e (55) e NFC-e (65).

Interligação — leitura de QrCode e “mesmo equipamento”

Leitura de QrCode conta como interligação?

- RS: não. A leitura de QrCode pelo sistema é considerada intervenção manual e vedada (item 29.5 / FAQ).

- MT (Q13), CE (cartilha 2.4 / e-book 11), GO (FAQ P11): admitida como interligação tecnológica, desde que o QrCode contenha as informações do pagamento, capturadas pelo sistema e inseridas no XML.

Comprovante e DANFE no mesmo equipamento?

- RS: exigido — o comprovante de pagamento e o DANFE da NFC-e devem ser impressos no mesmo equipamento.

- MT (Q16), CE (cartilha 2.11 / e-book 14), GO (FAQ P14): não exigido.

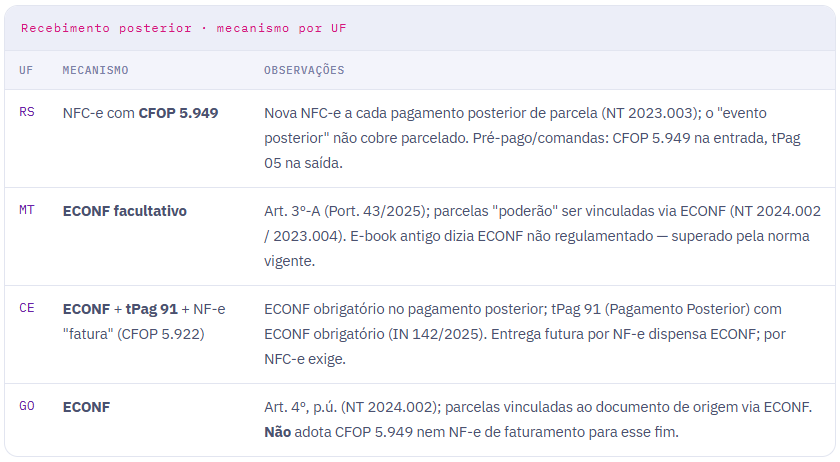

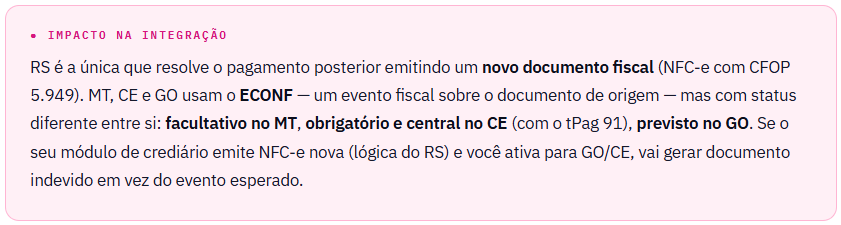

Recebimento posterior — CFOP 5.949 × ECONF

Crediário, venda a prazo, fiado, parcelas: como amarrar o pagamento que entra depois da emissão? Aqui está a divergência mais estrutural do comparativo, porque envolve mecanismos fiscais diferentes, não só códigos diferentes.

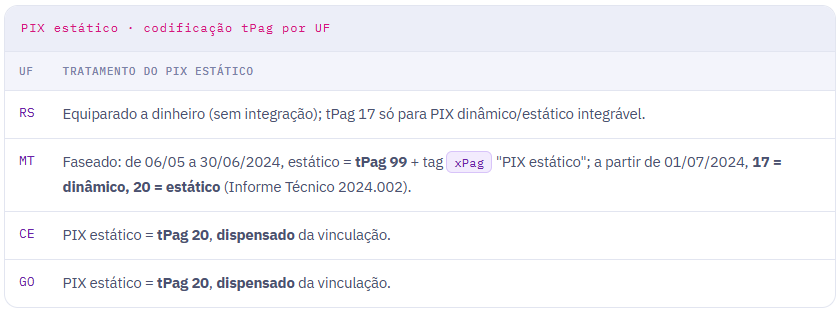

PIX — o que integra e como se codifica

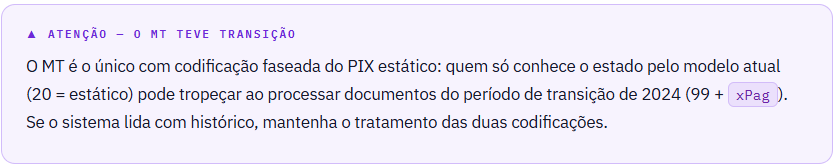

O núcleo é comum: apenas o PIX por QR Code Dinâmico (tPag 17) e a iniciação via Open Banking são passíveis de integração e, portanto, sujeitos à vinculação. PIX estático e transferência entre contas não são integráveis — no RS, equiparados a dinheiro; nas demais, fora do alcance da vinculação. O que diverge é a codificação tPag do PIX estático:

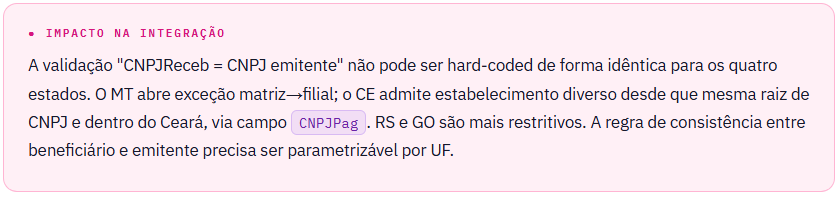

POS em CNPJ diverso — matriz × filial

Pode uma filial usar a maquininha vinculada ao CNPJ da matriz? A resposta varia, e mexe direto na regra de cadastro de terminais:

- RS: POS vinculado ao CNPJ do estabelecimento; vedado uso em outro estabelecimento, ainda que da mesma empresa (IN 108/22, Cap. LXXXVII, 1.1).

- MT: exceção expressa — a filial pode usar maquininha vinculada ao CNPJ da matriz, mediante autorização das administradoras (Port. 66/2024, art. 1º, §§ 3º/4º).

- CE: POS no CNPJ do estabelecimento; em pagamento processado em estabelecimento diverso, preencher CNPJPag, exigindo mesmo CNPJ “raiz” e localização no Ceará (IN 87/2025, §§ 5º/6º).

- GO: em regra não permitido emitir o documento em CNPJ diverso do que recebe o pagamento (FAQ P9) — beneficiário deve coincidir com o emitente.

Identificação do consumidor — limiares de valor

A regra de vinculação não modificou as hipóteses de identificação do consumidor em nenhuma UF — mas os limiares de valor sempre foram (e seguem) diferentes. Não confunda os dois temas, e não unifique o limiar entre estados:

- RS: quando o consumidor solicitar, ou em estabelecimento de comércio atacadista e varejista; mantém o cartaz “CPF na Nota”.

- MT: ≥ R$ 1.000,00; ou quando solicitado (< R$ 1.000); ou, independentemente do valor, em entrega no mesmo município (e-book Q2).

- CE: ≥ R$ 200,00 para CNAE 4711-3/01 e atacadistas usuários do MF-e (RICMS/CE, art. 79).

- GO: ≥ R$ 10.000,00; ou quando solicitado (< R$ 10.000); ou em entregas em domicílio, com endereço (FAQ P2).

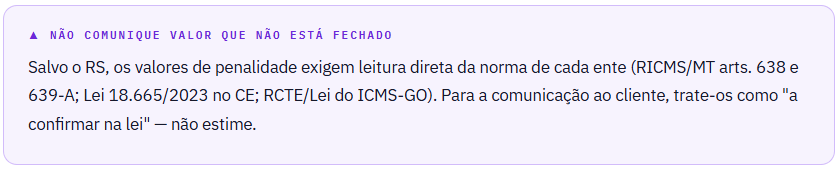

Penalidades

O único valor de multa fechado no comparativo é o do RS. Nos demais, o material remete à legislação do ente sem trazer o número — item a confirmar antes de comunicar prazo/risco ao cliente.

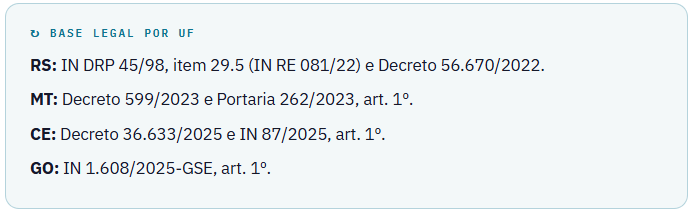

- RS: multa de R$ 7.772,91 por equipamento e por mês de utilização (Lei 6.537/73, art. 11, VI, “u”); possíveis apreensão e inclusão em auditoria.

- MT: Decreto 599/2023 alterou o art. 638 e acrescentou o art. 639-A do RICMS/MT — valor/percentual não consta no trecho anexado; verificar arts. 638 e 639-A.

- CE: descumprimento da vinculação → alíneas “m” e “n” do art. 177, VII, da Lei 18.665/2023 (valores não constam). POS de terceiros → alíneas “l” e “o”, sendo a alínea “o” = 30% do valor da operação.

- GO: a IN 1.608 não fixa multa própria; remete à regra geral do RCTE / Lei do ICMS de Goiás — valor não consta nos materiais; verificar no texto da lei estadual.

Contingência

Em falha da integração principal (queda de internet, por exemplo), recorre-se à interligação sistêmica (bluetooth/wi-fi) para capturar os dados. Inserção manual não é admitida como solução de contingência em nenhuma das quatro UFs — esta é a parte comum. O que diverge é a existência (ou não) de um tPag específico de contingência:

- CE: recomenda tPag 22 (“Pagamento Eletrônico não Informado – falha de hardware do sistema emissor”) + ECONF posterior.

- MT, GO: não mencionam tPag específico de contingência (verificar portal/NTs).

- RS: não traz tPag específico; foco na interligação sistêmica e na vedação de inserção manual.

Dispensas e o que está fora do alcance

Também aqui o núcleo é comum. Estão dispensados da vinculação nas quatro UFs:

- MEI;

- documentos via Regime Especial da NFF;

- delivery (entrega e pagamento em domicílio);

- operações não presenciais intermediadas em site/plataforma de terceiros (marketplace).

Em contrapartida, site/plataforma própria e teleatendimento estão sujeitos à obrigação (MT, CE e GO expressamente; o RS trata o tema sob a ótica do delivery/indPres). E atenção: a dispensa da vinculação nunca dispensa a correta emissão do documento fiscal.

Recebimentos que não geram documento fiscal

Recarga de celular, vale-presente, conta de energia e similares não ensejam emissão de NF-e/NFC-e e, por isso, não se aplica a vinculação em nenhuma das quatro UFs. Sem documento fiscal de mercadoria, não há o que vincular.

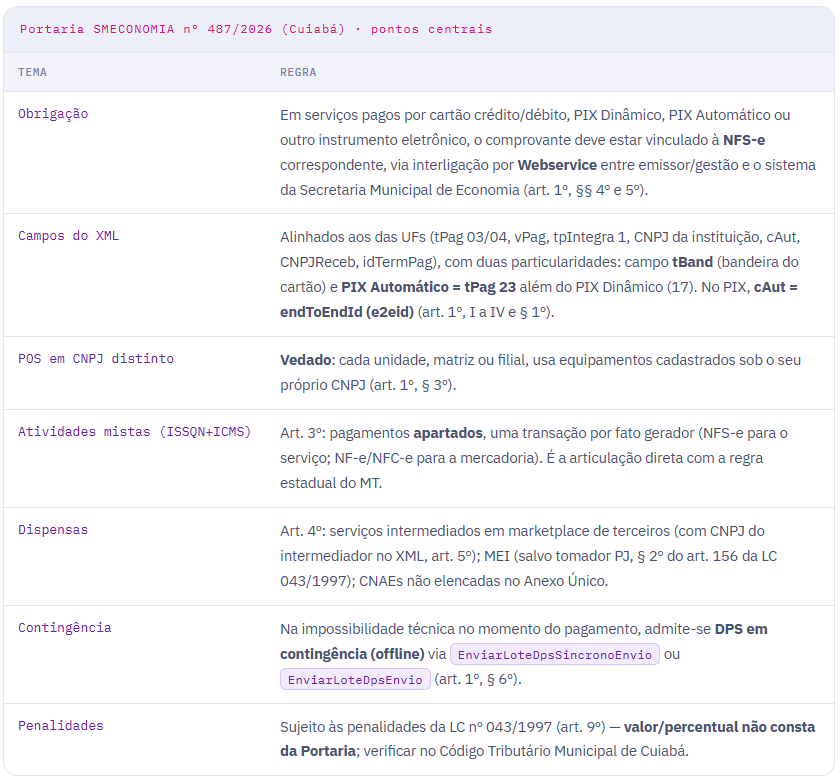

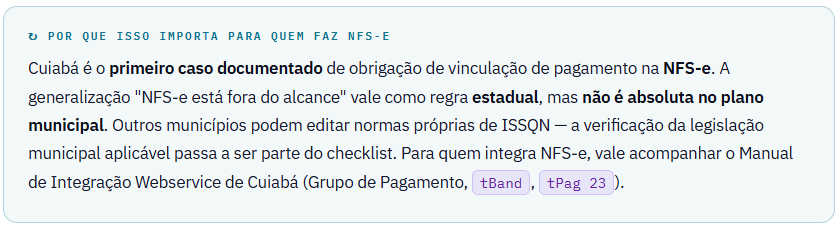

A exceção municipal — Cuiabá/MT leva a regra para a NFS-e

Regra geral: a vinculação tratada nas quatro UFs é de competência estadual (NF-e/NFC-e) e não abrange a NFS-e, que é de competência municipal. No plano estadual, a NFS-e continua sendo emitida normalmente quando exigida, sem obrigação de vinculação.

A exceção: o município de Cuiabá instituiu obrigação análoga para a NFS-e, no âmbito do ISSQN, pela Portaria SMECONOMIA nº 487, de 13/04/2026 (Secretaria Municipal de Economia), com fundamento no art. 156 da Lei Complementar Municipal nº 043/1997 (Código Tributário Municipal), na redação da LC nº 594/2025. Não é mudança no alcance estadual: é norma municipal que coexiste com a regra estadual do MT.

Cronograma de Cuiabá (Anexo Único, por CNAE principal ou secundário)

- 01/09/2026: oficinas/reparação de veículos, farmácia de manipulação, hotelaria, bufê, veterinária, parques e recreação, salões de beleza, funerárias, banho e tosa (exemplos).

- 01/12/2026: estacionamento, exibição cinematográfica, cartórios, agências/operadoras de turismo, educação (infantil a superior), atendimento hospitalar e laboratorial, clínicas, academias, reparação e manutenção, lavanderias e serviços pessoais (exemplos).

Particularidades sem paralelo direto

Cada UF tem detalhes que não têm correspondente nas outras. São os pontos que mais escapam numa expansão multiestadual:

- RS: uso do campo “troco” para serviço (NFS-e) em pagamento único de produto+serviço; campo cAut com orientação de usar COD_AUT (não o NSU); PIX dinâmico via obsCont (Z04/Z05/Z06) com txidPIX/idPIX/tPix; delivery com indPres = 4.

- CE: NF-e “fatura” (CFOP 5.922) para entrega futura com pagamento antecipado (integral/parcial) e tPag 90 na entrega; troco (vTroco) + infAdFisco para produto+serviço; venda porta a porta não dispensada (indPres 1 ou 5).

- MT: seção própria de vedação de equipamento + regra matriz/filial; site/plataforma própria e teleatendimento expressamente sujeitos.

- GO: cadeia normativa com redações sucessivas embutidas na norma-mãe (1608 → 1619 → 1623) e imprecisão de citação no material de apoio; produto+serviço e múltiplos pagamentos não tratados nos materiais.

Conclusão

Se você atende mais de uma destas UFs — ou pretende expandir —, o erro recorrente é herdar a regra de um estado como se fosse padrão nacional. O que é nacional é só o Grupo YA. Tudo o mais é estadual. Priorize parametrizar por UF os quatro pontos que mais quebram: documento alcançado (só NFC-e no RS), recebimento posterior (CFOP 5.949 do RS contra ECONF nas demais), POS em CNPJ diverso (exceção matriz/filial do MT, regra de raiz do CE) e codificação do PIX estático (transição faseada no MT).

Em paralelo, trate como configuração por UF, não como constante: limiar de identificação do consumidor (R$ 200 a R$ 10.000), aceitação ou não de leitura de QrCode, exigência de mesmo equipamento (só RS) e tPag de contingência (tPag 22 só no CE). E, antes de comunicar prazos e riscos ao cliente, confira o cronograma na redação vigente e o valor da multa direto na lei de MT, CE e GO. Para quem faz NFS-e, ligue o radar para o município: Cuiabá já abriu o precedente.

Origem: Marco Paulo Viana, Arquiteto Fiscal em Software e Compliance Advisor na SAC Fiscal & Automação.