Notas Fiscais de Débito e Crédito na Reforma Tributária: O que são, quando usar e o que muda na prática

Entenda como as Notas Fiscais de Débito e Crédito impactam a apuração do IBS e CBS na Reforma Tributária. Evite erros e prepare sua empresa para 2026.

A Reforma Tributária brasileira está redesenhando a forma como as empresas documentam e ajustam suas operações fiscais. A substituição de tributos como PIS, Cofins, ICMS e ISS pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços) traz consigo um novo modelo de apuração: mais automatizado, mais fiscalizado e com exigência de dados estruturados.

Nesse novo contexto, as Notas Fiscais de Débito e Crédito apresentados na NT RT 2025.002 passam a ocupar um papel central. Muito além de simples documentos internos ou administrativos, esses arquivos eletrônicos agora fazem parte do processo oficial de ajuste fiscal. Sua função é formalizar alterações no cálculo do IBS e da CBS, permitindo que o contribuinte aumente ou reduza o valor do imposto apurado com base em eventos posteriores à operação original.

Essas notas são exigidas para situações como cobrança de multa e juros, renegociação de valores, pagamento antecipado, perdas em estoque, entre outros casos. A emissão correta desses documentos será decisiva para garantir o aproveitamento dos créditos tributários, a conformidade com o fisco e a segurança jurídica nas operações.

A seguir, você entenderá em detalhes como funcionam essas novas finalidades da NF-e, suas aplicações práticas e os cuidados técnicos necessários para evitar rejeições e inconsistências na apuração assistida.

O que são Notas Fiscais de Débito e Crédito?

As Notas Fiscais de Débito e Crédito são instrumentos reconhecidos para documentar ajustes posteriores em operações comerciais e fiscais.

Com a Reforma Tributária, essas finalidades passam a ser utilizadas na NF-e modelo 55, com impactos diretos na apuração dos tributos.

Atenção: a interpretação dos termos “débito” e “crédito” é sempre feita do ponto de vista do emitente:

- Nota Fiscal de Débito: representa um aumento no imposto devido pelo emitente (e uma redução no crédito do destinatário).

- Nota Fiscal de Crédito: representa uma redução no imposto devido pelo emitente (e um aumento no crédito do destinatário).

Essas notas são utilizadas exclusivamente para ajustes relacionados ao IBS e CBS e não devem ser usadas para ICMS ou IPI, exceto em exceções à legislação vigente.

Abaixo existe um quadro para entender melhor quais tipos de notas de finalidade de débito e crédito e quando utilizar:

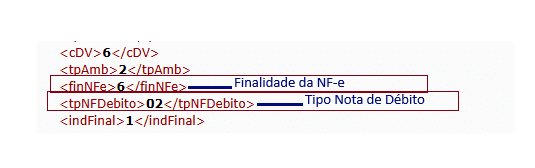

Tipos de Nota Fiscal de Débito (finNFe = 6)

As Notas Fiscais de Débito são utilizadas para registrar acréscimos no valor do IBS/CBS a recolher pelo emitente, com base em eventos supervenientes à operação principal.

| Código | Tipo de Nota de Débito | Quando usar |

| 01 | Transferência de créditos para cooperativas | Quando o cooperado transfere créditos não utilizados à cooperativa em regime especial. |

| 02 | Anulação de crédito por saídas imunes/isentas | Quando um crédito é usado em operação imune ou isenta e precisa ser estornado. |

| 03 | Débitos de notas não processadas | Quando uma NF de fornecimento não é reconhecida na apuração, deve ser referenciada e emitida pelo próprio CNPJ. |

| 04 | Multa e juros | Quando há recebimento de valores por atraso no pagamento, exigindo novo débito de IBS/CBS com base na nota original. |

| 05 | Transferência de crédito na sucessão | Quando a empresa sucedida transfere créditos remanescentes para a(s) sucessora(s). |

| 06 | Pagamento antecipado | Quando o cliente paga antes da entrega, e o IBS/CBS precisa ser recolhido imediatamente. |

| 07 | Perda em estoque (Perecimento, Perda, Furto, Roubo) | Quando ocorre perda de bens em estoque é necessário estornar o crédito de aquisição e serviços vinculados. |

| 08 | Desenquadramento do Simples Nacional | Quando a empresa migra para o regime normal, precisa ajustar seus saldos de crédito e débito de IBS/CBS. |

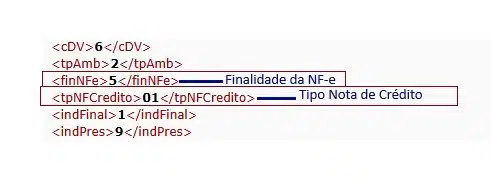

Tipos de Nota Fiscal de Crédito (finNFe = 5)

As Notas Fiscais de Crédito são usadas para reduzir o imposto devido pelo emitente e, quando aplicável, gerar crédito ao destinatário.

| Código | Tipo de Nota de Crédito | Quando usar |

| 01 | Multa e juros | Quando o fornecedor não emite nota de débito sobre juros/multa, o cliente pode emitir e exigir crédito de IBS/CBS. |

| 02 | Crédito presumido na ZFM | Quando a empresa tem direito ao crédito presumido de IBS/CBS nas operações com a Zona Franca de Manaus. |

| 03 | Retorno por recusa ou não localização | Quando o bem não é entregue, e não há fato gerador de IBS/CBS. A nota de crédito desfaz o débito. |

| 04 | Redução de valores | Quando há erro de valor ou entrega parcial, e não é mais possível cancelar a NF original. |

| 05 | Transferência de crédito na sucessão | Quando a empresa sucedida está inapta e a sucessora emite nota para apropriar os créditos restantes. |

| 06 | Retorno por recusa parcial na entrega; |

Quando o bem é entregue parcialmente, e não há fato gerador de IBS/CBS. |

Estrutura técnica: o que deve constar no XML?

Para que a emissão da nota fiscal de finalidade de débito ou crédito seja aceita e válida para fins fiscais, é essencial preencher corretamente os seguintes campos do XML:

- finNFe:

- 5 = Nota Fiscal de Crédito e tpNFCredito = Códigos que indicam o motivo específico da nota. Exemplo:

- 6 = Nota Fiscal de Débito e tpNFDebito = Códigos que indicam o motivo específico da nota. Exemplo:

- 5 = Nota Fiscal de Crédito e tpNFCredito = Códigos que indicam o motivo específico da nota. Exemplo:

- vIBS / vCBS: Valor do imposto devido ou creditado.

- cClassTrib: Código de Classificação Tributária do item.

- Referência à NF-e original: Determinados códigos de tpNFCredito e tpNFDebito obrigam informar a chave de acesso no grupo DFeReferenciado.

Alerta técnico: Regra de Validação 1001

A Sefaz estabeleceu uma regra que impede o uso de notas com finalidade de débito/crédito (finNFe = 5 ou 6) quando há tributos diferentes de IBS e CBS informados no XML. rejeição: “NF-e com finalidade de débito ou crédito somente para IBS/CBS” Exceção: tpNFCredito = 3 (Retorno por Recusa ou Não Localização) não será rejeitada mesmo com esses campos preenchidos.

Novas exceções podem surgir pois recentemente tivemos a publicação do Ajuste Sinief 49 e Ajuste Sinief 47 que estabelecem que algumas finalidades como recusa total na entrega ou por não localização vão ser gerados para ICMS, porém ainda precisa ser operacionalizado em Nota Técnica, por tanto é fundamental ficar atento ao preenchimento do grupo para não cair em rejeições ao emitir notas de finalidade Débito ou de Crédito.

O que muda na prática?

Com a chegada do IBS e da CBS, operações que antes eram tratadas apenas com lançamentos internos — como multa, juros, devoluções, adiantamentos ou perdas de estoque — agora vão exigir emissão obrigatória de NF-e, com finalidade específica: Débito (finNFe = 6) ou Crédito (finNFe = 5).

Essas notas passam a ter efeito fiscal direto, sendo essenciais para ajustar os saldos de imposto na apuração assistida. Ou seja: o fisco só vai reconhecer créditos ou débitos se eles estiverem devidamente documentados e tecnicamente válidos. Além disso, não será possível emitir notas “por emitir” ou fazer ajustes genéricos. Cada nota deve conter a finalidade correta, o motivo do ajuste (tpNFDebito ou tpNFCredito), a classificação tributária (cClassTrib) e o CST compatível com a operação. O preenchimento incorreto pode gerar rejeição, glosa de crédito ou inconsistência na apuração.

A lógica agora é técnica e fiscal: quem não emitir da forma correta, não apura corretamente — e pode pagar mais imposto ou perder créditos válidos.

Novas notas fiscais serão obrigatórias a partir de 2026

A partir de janeiro de 2026, diversas operações que hoje não exigem emissão de nota fiscal passarão a demandar a emissão de Notas Fiscais de Débito ou Crédito com finalidades específicas. Exemplos:

- Cobrança de multa e juros por atraso → exigirá Nota de Débito/Crédito

- Antes, esse valor era lançado apenas no sistema financeiro ou por meio de uma nota de débito sem valor fiscal. A partir de 2026, será obrigatória a emissão de NF-e de Débito ou Crédito, com destaque do IBS e CBS no momento do recebimento dos valores.

- Pagamento antecipado → exigirá Nota de Débito

- No caso de pagamentos antecipados, que hoje são registrados apenas como recebimento contábil ou financeiro, será necessário emitir uma NF-e de Débito do tipo 06 assim que o valor for recebido. Essa nota deverá ser referenciada posteriormente na nota de fornecimento, para evitar duplicidade na apuração.

- Retorno por recusa total na entrega ou por não localização do destinatário; → exigirá Nota de Crédito

- Se o cliente recusar a entrega da mercadoria ou não for localizado, hoje o retorno costuma ser registrado no sistema de forma simbólica, sem nota fiscal específica. Com o novo modelo, essa situação exigirá a emissão de uma NF-e de Crédito do tipo 03, com o próprio emitente como destinatário, para anular o débito de IBS e CBS gerado na nota original.

- Transferência de crédito na sucessão → exigirá Nota de Crédito ou Débito

- Nas operações de fusão, cisão ou incorporação, a transferência de créditos de tributos que hoje é feita por ajustes contábeis deverá ser formalizada por meio de NF-e de Débito ou de Crédito do tipo 05, dependendo da empresa que estiver apta a emitir o documento (sucedida ou sucessora).

- Desenquadramento do Simples Nacional → exigirá Nota de Débito

- Nas operações onde a empresa desenquadrado do simples nacional é preciso agora recolher os saldos de IBS e CBS, por tanto será preciso emitir nota de finalidade de Débito para efetivar os valores na apuração assistida.

Esses casos agora exigem emissão eletrônica de documentos fiscal com XML válido e autorizado, com destaque da classificação correta e valores de IBS e CBS, exigindo parametrizações específicas no ERPs e integração com o ambiente nacional da NF-e.

Notas Fiscais de Débito e Crédito e seu impacto na Apuração Assistida

Com a adoção do IVA Dual, representado pelo IBS e pela CBS, a forma como as empresas apuram seus tributos muda completamente. Agora, é o próprio Fisco quem interpreta os documentos fiscais eletrônicos para montar a apuração, com base nas notas fiscais e eventos vinculados.

Se uma operação mudou, mas não há um evento fiscal correspondente, a alteração simplesmente não será considerada. E se o evento existir, mas for mal classificado, o cálculo resultará em distorções nos débitos e créditos. Sendo assim, as Notas fiscais de débito e crédito passam a ser mais do que documentos contábeis: elas são o instrumento oficial para comunicar alterações que impactam diretamente os valores devidos. Por isso, precisam estar corretamente preenchidas e classificadas, com todos os campos obrigatórios informados conforme as regras da NF-e.

Neste novo modelo de apuração assistida, o contribuinte perde a autonomia total sobre os cálculos. Apenas notas válidas e tecnicamente corretas terão efeito fiscal. Isso significa que erros, omissões ou informações inconsistentes impedirão o aproveitamento de crédito ou gerarão divergências na apuração.

FAQ — Dúvidas Frequentes Notas Fiscais de Débito e Crédito

1. Em 2026 será possível emitir Notas Fiscais de Débito e Crédito?

As Notas Fiscais de Débito e de Crédito com finalidade específica passam a ser obrigatórias a partir de janeiro de 2026 para ajustes tributários de IBS e CBS. As empresas precisam apenas verificar o cronograma pois Simples Nacional e MEI o início das operações de IBS e CBS está marcado para 2027.

2. Essas notas substituem ICMS ou IPI?

Não. As Notas de Débito e Crédito são exclusivas para ajustes de IBS e CBS, conforme definido na NT RT 2025.002 e na LC 214/2025.

3. E se eu continuar fazendo ajustes só no sistema contábil?

O Fisco não vai reconhecer ajustes não documentados eletronicamente. Sem nota, sem efeito fiscal.

4. Posso emitir nota de crédito ou débito para ICMS?

A princípio, não. Mas alguns exceções já constam na NT RT 2025.001 como recusa na entrega e demais estão em análise para permitir aplicação conjunta com ICMS. Aguardando Nota Técnica.

5. Posso emitir uma nota genérica de ajuste de crédito ou débito com valor cheio?

Não. Toda nota deve ter um motivo técnico claro (tpNFDebito ou tpNFCredito), referenciar a operação original (quando necessário), e usar CST e cClassTrib compatíveis.

Origem: Lorena Mendes - Analista de Legislação Tributária na TecnoSpeed