Artigos & Notícias

- 2026

- Conformidade fiscal: o que é e como garantir na empresa?

- Receita Federal e Comitê Gestor do IBS publicam o Cronograma de Implementação dos Documentos Fiscais Eletrônicos da Reforma Tributária do Consumo

- Curso sobre a Reforma Tributária do Consumo aborda regimes diferenciados e específicos

- Vinculação de pagamentos no DF-e: O erro entre estados que pode deixar seu ERP em não conformidade

- Obrigatoriedade de inscrição no CNPJ por pessoas físicas para emissão de documentos fiscais é prorrogada

- DeRE – Publicada minuta do Manual do Desenvolvedor e da documentação técnica para integração

- NT 009 da NFS-e: o leiaute nacional entra de cabeça na Reforma Tributária

- Novo marco da Reforma Tributária inicia em 03/08 com preenchimento de campos relativos ao IBS e à CBS

- CNPJ de Teste para Alfanumérico

- Receita Federal publica nova versão do Manual da Plataforma CBS

- SEFAZ-PB comunica novas validações de emissão da NFC-e sem CPF ou CNPJ acima de R$ 500,00

- NFe e NFCe: Nota Técnica 2026.004 e as mudanças no layout CNPJ Alfanumérico

- Notas Fiscais de Débito e Crédito na Reforma Tributária: O que são, quando usar e o que muda na prática

- Informe Técnico 2024.002 e o tPag 91: O início de uma nova lógica fiscal no ERP

- Como a governança tributária fortalece sua reputação?

- Manifesto do Destinatário da NF-e: tudo que você precisa saber

- Provedor de Assinatura e Autorização de Documentos Fiscais Eletrônicos – PAA

- DANFE Simplificado Varejo: entenda o que muda com os Ajustes SINIEF 11 e 12/2025

- Reforma Tributária para Simples Nacional: o que muda?

- Novos impostos da reforma tributária: conheça todos!

- Guia da Reforma Tributária: Quando Começam as Multas do Novo IBS e CBS?

- Ajuste SINIEF 49/2025: mais que NF-e, uma mudança de arquitetura fiscal

- Fim do SAT e do MFe: como fazer a migração para a NFC-e

- Crédito de IBS e CBS nas compras de empresas do Simples Nacional: o que muda na prática?

- Multa e Juros no IBS e CBS: Entenda como funciona

- Entenda o CGIBS (LC 227/26) em 14 pontos

- Errei o valor do IBS ou da CBS na nota fiscal. E agora?

- Apuração Assistida na Reforma Tributária: o que muda com a Lei Complementar nº 214/2025

- Reforma Tributária começa em 2026 com período de adaptação, destaque informativo dos novos tributos e dispensa de penalidades

- NF-e: Nota Técnica 2014.002 – Consulta e Distribuição de DF-es aos Atores Interessados

- 2025

- DeRE: Conheça a nova obrigação acessória da Reforma Tributária

- O que é o Split Payment e como ele se encaixa na Reforma Tributária?

- Informe Técnico RT 2025.002 – Tabela de Código de Classificação Tributária e Tabela de Indicadores de CST

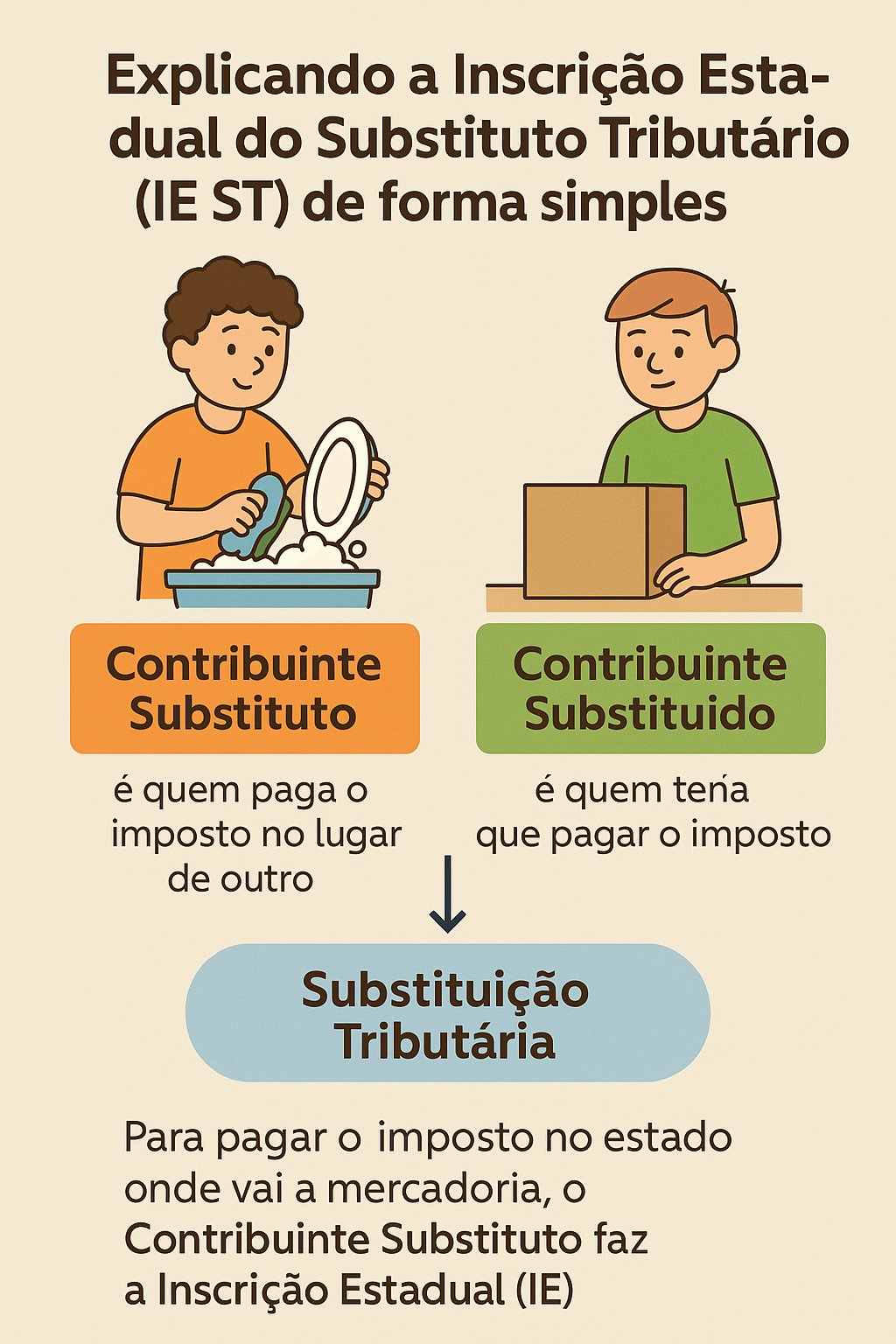

- NF-e: Inscrição Estadual do Substituto Tributário (IE ST)

- [Série] Episódio 2 - Regimes Tributários: Simples Nacional

- [Série] Episódio 3 - Regimes Tributários: Lucro real

- [Série] Episódio 1 - Regimes Tributários: Quais são e como identificar o mais viável

- [Série] Episódio 4 - Regimes Tributários: Lucro Presumido

- Reforma Tributária e Setor Financeiro: quais os impactos para instituições e softwares financeiros?

- Reforma Tributária para Simples Nacional: o que muda?

- Sintegra: Tudo o que você precisa saber!

- NF-e e NFC-e: Nota Técnica 2021.003 sobre Validação do GTIN

- Automação fiscal na Reforma Tributária: o papel do cClassTrib, Split Payment e da Apuração Assistida

- Como reduzir o impacto da CBS no seu negócio

- SEFAZ-GO IN nº 1.608/2025: Obrigatoriedade de vinculação dos meios de pagamentos à NF-e/NFC-e

- Reforma Tributária: o que muda com o PLP 108/2024

- O que sua empresa precisa se preocupar com a Reforma Tributária

- DANFE Simplificado Varejo: entenda o que muda com os Ajustes SINIEF 11 e 12/2025

- NF-e e NFC-e: Nota Técnica 2025.002 IBS/CBS/IS – Eventos para adequações à Reforma Tributária do Consumo

- Notas Fiscais de Débito e Crédito na Reforma Tributária: O que são, quando usar e o que muda na prática

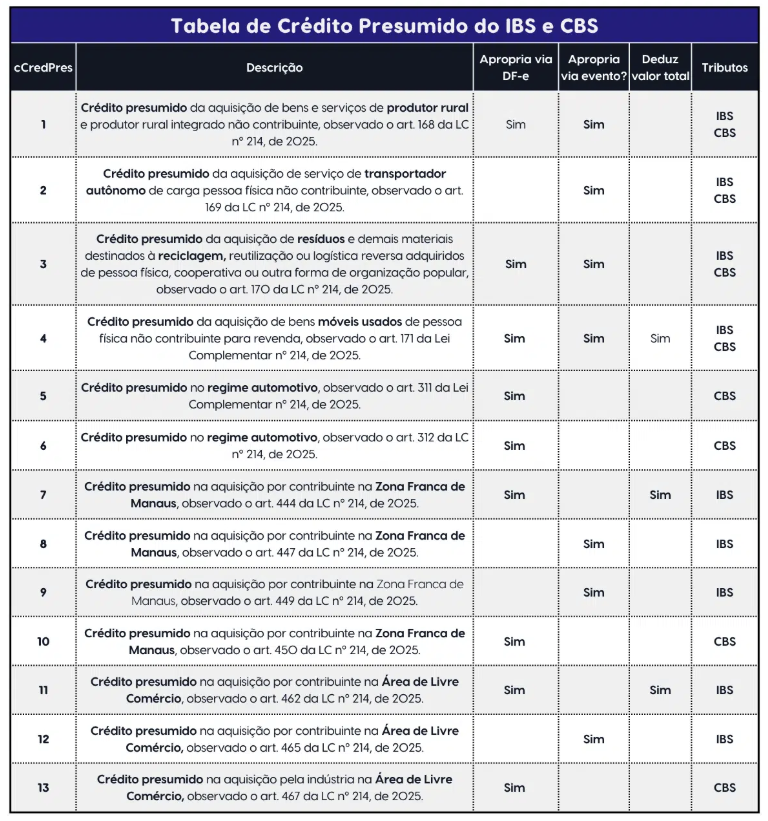

- Tabela de Crédito Presumido do IBS e CBS: entenda como funciona e como se adapta à Reforma Tributária

- 2024

- Próxima Mudança na Cadeia de Certificados Let's Encrypt e Impacto para os Clientes

- Planejamento tributário: o que é, tipos e como fazer

- Carta de Correção eletrônica: como fazer, quando utilizar e o que corrigir

- Glossário fiscal: principais siglas utilizadas na rotina do seu negócio

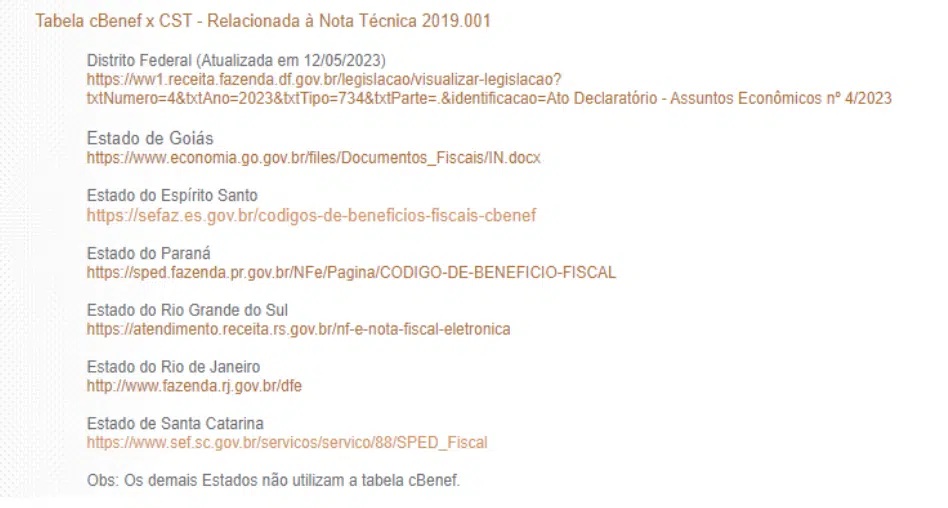

- cBenef: o que é e quais estados utilizam

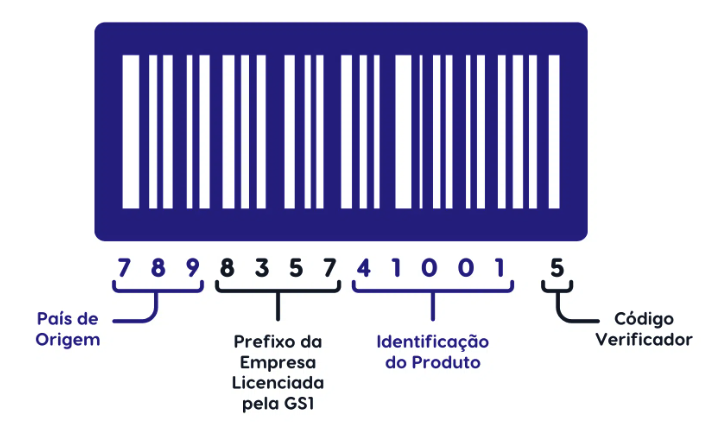

- GTIN: o que é e qual a sua obrigatoriedade na emissão de Notas Fiscais

- Nota Fiscal de Ajuste: Como e quando emitir?

- Entenda o que é a nova obrigação acessória DIRBI

- Novo CNPJ Alfanumérico: tudo o que você precisa saber sobre a mudança

- Notas Técnicas: o que são?!

- ICMS e a transição durante a reforma tributária

- SEFAZ-SP: Portaria SRE 40/2024 Autoriza Uso de Contingência Off-line para NFC-e

- NF-e Devolução Simbólica: Entenda o que é e como utilizá-la

- Reforma Tributária: como está a aprovação e seus efeitos a longo prazo

- CBS – Contribuição Social sobre Bens e Serviços: Entenda o que é e como será aplicado

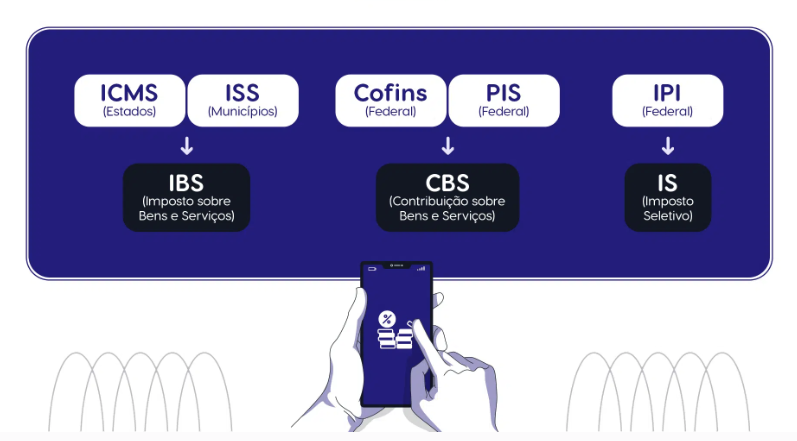

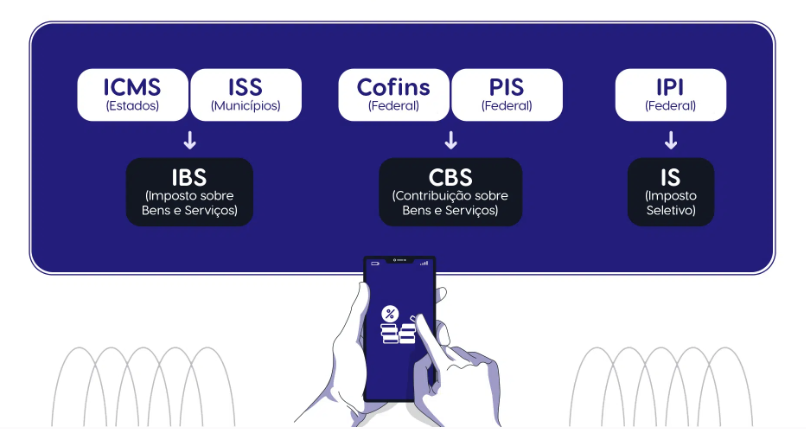

- IBS – Imposto sobre Bens e Serviços: Entenda o que é e como será aplicado

- Imposto Seletivo – Entenda o que é e como está previsto na reforma tributária

- Reforma tributária: entenda como ficou o texto-base aprovado pela Câmara

- Contingência offline NFCe SP: como funciona a nova autorização da SEFAZ

- Nota fiscal denegada: evento de denegação deixa de existir

- O que é o Split Payment e como ele se insere na reforma tributária?

- O que é e como funciona o Fundo de Combate à Pobreza?

- Reforma Tributária: um guia completo para empresas de Software

- Nota fiscal: novos meios de correção entraram em vigor em setembro

- O que é DIMP? Declaração de Informações de Meios de Pagamento

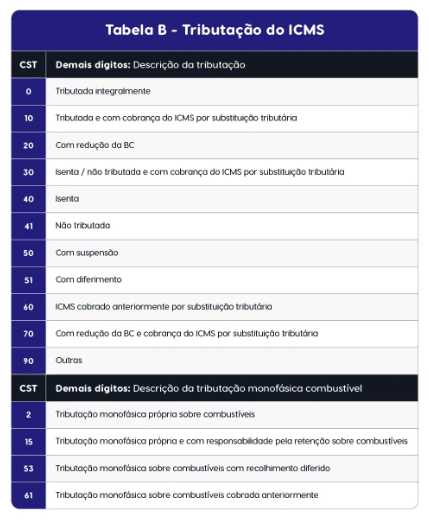

- Tabela CST: guia completo para usar corretamente

- SEFAZ-SP: Portaria SRE nº 79/2024 – Fim do CF-e SAT

2026

Conformidade fiscal: o que é e como garantir na empresa?

Entenda como a autuação mais pontual e efetiva do fisco exige um olhar mais atento para a conformidade fiscal, sobretudo com o suporte de tecnologia especializada.

Em 2025, as autuações da Receita Federal somaram R$ 233,1 bilhões, um resultado muito parecido com o de 2024, quando foram registrados R$ 234,8 bilhões, segundo o G1. Do total obtido em 2025, 95% do total ou R$ 221,9 bilhões são referentes às pessoas jurídicas, evidenciando a maior capacidade do fisco em monitorar os negócios e exigindo mais conformidade fiscal por parte das empresas.

Mais do que nunca, as estratégias de inteligência fiscal precisam ganhar corpo na rotina dos negócios do país. Afinal de contas, os órgãos governamentais são capazes de cruzar as informações das empresas e cruzá-las entre tributos e obrigações acessórias, construindo um retrato do negócio que, algumas vezes, é sequer conhecido pelos gestores.

Se a fiscalização enxerga mais do que antes, não é possível ficar à deriva de processos manuais, que geram retrabalho e exigem constante repactuação. O uso de soluções fiscais especializadas para automatizar processos assegura o registro de cada procedimento de forma fundamentada e sem inconsistências, de modo a proteger o negócio de eventuais autuações do fisco.

Ao mesmo tempo, este cuidado é visto como estratégia de negócio ao dar previsibilidade ao caixa e a sustentar as decisões de negócio baseadas em dados tributários confiáveis.

O que é conformidade fiscal?

A conformidade fisca é o conjunto de práticas, processos e controles internos que garante que uma empresa cumpra suas obrigações tributárias dentro dos parâmetros legais vigentes: da apuração ao pagamento, passando pela entrega de todas as declarações exigidas pelo Fisco.

Embora possa ser vista como a quitação dos tributos em dia, essa leitura já está bastante defasada. A conformidade fiscal envolve a escrituração das operações, entrega pontual de obrigações acessórias como SPED, ECF, EFD e NF-e, apuração precisa dos tributos conforme o regime de apuração e rastreabilidade completa da operação, considerando todas etapas até a transmissão ao governo.

Este conceito engloba três frentes que devem caminhar juntas:

- Compliance fiscal é a aderência às normas internas e externas que regem a operação tributária.

- Governança fiscal é a estrutura de processos, responsabilidades e fluxos de aprovação que sustenta essa aderência no dia a dia.

- Auditoria fiscal é a verificação da consistência entre o que a empresa apurou e o que efetivamente entregou ao Fisco.

Sem essas três camadas funcionando de forma integrada, a conformidade tende a existir apenas no papel. Faça um questionamento aos seus gestores: o que está sendo apurado, o que já foi entregue e se esses dados convergem. Se houver divergência de informações, seu negócio ainda precisa evoluir em termos de conformidade fiscal para ter mais segurança e clareza.

O cenário tributário brasileiro e os riscos de não conformidade fiscal

O Brasil é o país onde as empresas mais gastam tempo com obrigações tributárias no mundo: um levantamento do Banco Mundial no relatório Doing Business Subnacional Brasil aponta que cerca de 1,5 mil horas por ano são dedicadas a preparar, declarar e pagar impostos, considerando as etapas de apuração, documentação e transmissão. Estamos falando de um prazo superior a dois dos 12 meses do ano.

O fato é que os prazos revelam uma discrepância entre a realidade do Brasil e a enfrentada por outros países, em especial do Brics e da OCDE, que contam com sistemas mais justos, simples e efetivos.

O desafio brasileiro ainda envolve as exigências de impostos federais, estaduais e municipais, que, muitas vezes, incidem sobre uma mesma operação. No caso de negociações interestaduais, pode-se ter duas alíquotas distintas, exigindo uma regra específica para cada negócio firmado. É este acúmulo de camadas que transforma um pequeno erro de parametrização em uma cadeia de inconsistências.

Há outras consequências desta complexidade, caso de:

Multas, autuações e bloqueios fiscais

O descumprimento de obrigações fiscais gera multas calculadas sobre o valor do imposto não recolhido, além de juros de mora que se acumulam mês a mês. Em casos de autuação, a responsabilidade pode recair de forma solidária sobre os sócios da empresa.

Em situações mais graves, a irregularidade fiscal pode gerar bloqueio de certidões negativas de débito, um dos principais documentos para fechar contratos, participar de licitações ou obter crédito no sistema financeiro. Isto pode até mesmo paralisar uma empresa ou impedir a sua operação.

O novo fisco digital: monitoramento em tempo real

Por muitos anos, a Receita Federal e outros órgãos fiscais tiveram uma atuação reativa, respondendo às denúncias ou selecionando contribuintes por amostragem, em geral, aqueles que fazem movimentações mais extensas.

A inteligência de dados, porém, modificou essa lógica ao permitir o cruzamento automático das informações prestadas via NF-e, ECF, EFD, DCTFWeb e eSocial, identificando divergências entre o que a empresa declara em cada obrigação.

O planejamento de fiscalização para 2026 torna este modelo ainda mais efetivo, especialmente com a evolução da capacidade de análise e segmentando os contribuintes. Pela ótica das empresas, a lógica é simples: deve-se implantar modelos e sistemas integrados, capazes até mesmo de emitir alertas com antecedência caso notem alguma inconsistência de dados.

Reforma tributária como fator adicional de complexidade

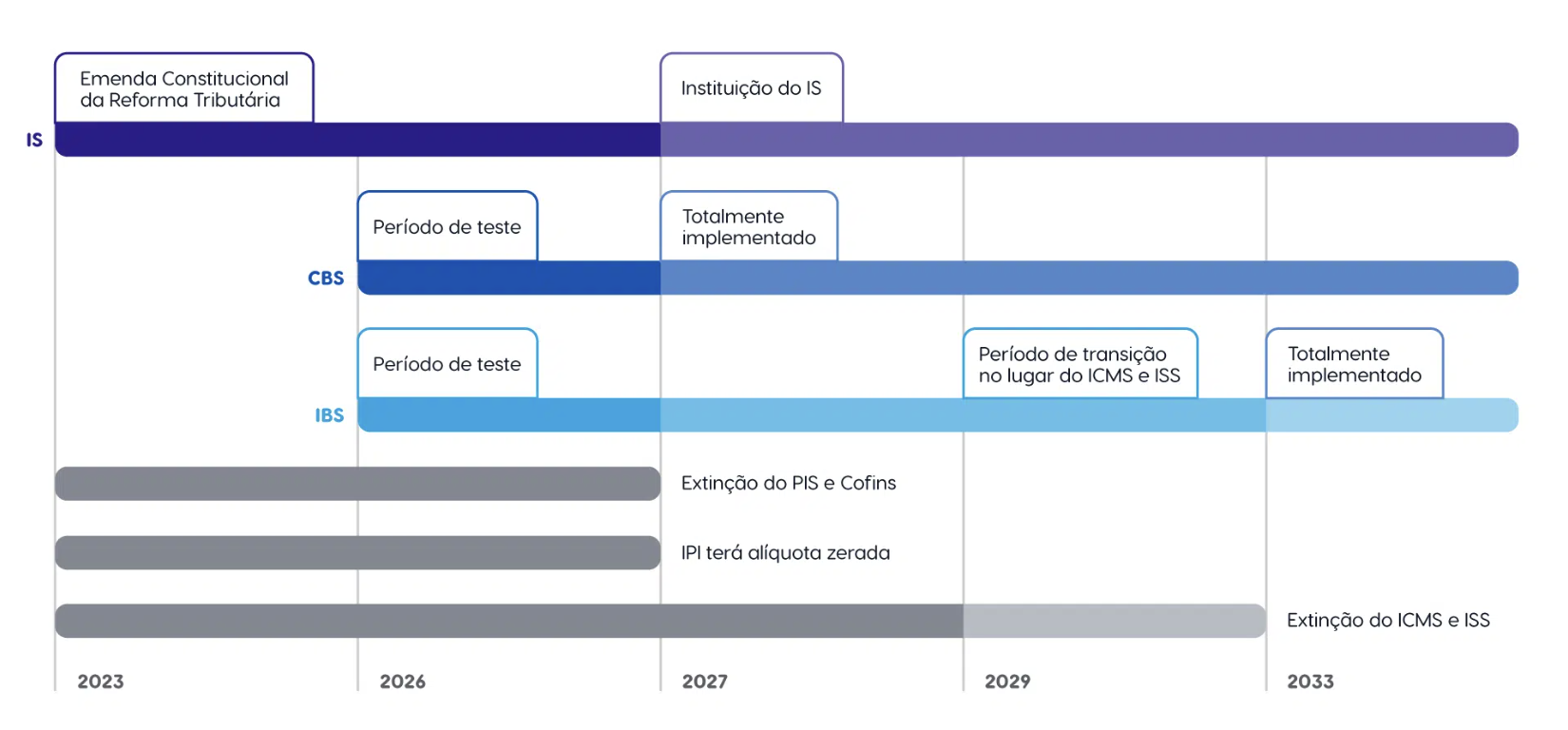

A transição tributária para o novo sistema de IBS e CBS acrescenta uma camada de exigência que não existia até pouco tempo atrás. Entre 2026 e 2032, conforme o cronograma da Reforma Tributária, as empresas precisam operar em dois regimes tributários simultaneamente enquanto navegam e interpretam o impacto da mudança sobre preços, margens e obrigações.

Nesse período, o risco de não conformidade cresce de forma proporcional à ausência de tecnologia capaz de acompanhar as duas lógicas ao mesmo tempo.

Os pilares da conformidade fiscal

Compliance fiscal não se resume a um sistema ou a uma equipe isolada. Ele depende de pilares que precisam funcionar continuamente e sob uma mesma regra.

Abaixo, listamos alguns dos pontos que não podem ser ignorados pelos gestores de empresas:

- Apuração precisa de tributos diretos e indiretos: IRPJ, CSLL, PIS, COFINS, ICMS, IPI e ISS calculados corretamente conforme o regime tributário da empresa, com rastreabilidade de cada apuração.

- Escrituração fiscal digital correta: geração e envio de EFD ICMS/IPI, EFD-Contribuições, ECF e demais arquivos do SPED sem inconsistências.

- Gestão de obrigações acessórias e prazos: controle do calendário fiscal com alertas antecipados, evitando entregas fora do prazo ou transmissões rejeitadas por erro de validação.

- Validação e monitoramento de NF-e e documentos fiscais: conferência das regras aplicadas por fornecedores e emitentes nos XMLs, identificando inconsistências antes da transmissão ao Fisco.

- Auditoria e cruzamento de dados: verificação da consistência entre informações operacionais, contábeis e fiscais. Ou seja, a empresa age com a mesma diligência do fisco, mas com viés preventivo.

- Atualização contínua da legislação: acompanhamento sistemático das mudanças nas normas tributárias federais, estaduais e municipais, especialmente relevante no contexto da reforma tributária.

Obrigações acessórias: o mapa do que precisa ser entregue

As obrigações acessórias são um dos principais gargalos operacionais da conformidade fiscal no Brasil. Não são necessariamente a medida mais complexa, mas o volume e a exigência de consistência fazem com que estes processos precisem de um gerenciamento contínuo. Basta um erro para gerar divergências em três ou quatro frentes.

A tabela abaixo ajuda a apresentar as principais obrigações acessórias, sua periodicidade e quais informações deve conter.

| Obrigação | Órgão | Periodicidade | O que entrega |

|---|---|---|---|

| EFD ICMS/IPI | SEFAZ | Mensal | Escrituração fiscal de entradas e saídas |

| EFD-Contribuições | Receita Federal | Mensal | Apuração de PIS e COFINS |

| ECF | Receita Federal | Anual | Apuração de IRPJ e CSLL |

| DCTFWeb | Receita Federal | Mensal | Débitos e créditos tributários |

| NF-e / NFC-e | SEFAZ | Por operação | Documentos fiscais de venda |

| eSocial | Receita Federal | Mensal | Obrigações trabalhistas e previdenciárias |

| ECD | Receita Federal | Anual | Escrituração contábil digital |

Como a tecnologia viabiliza a conformidade fiscal contínua?

Como o Brasil soma dezenas de obrigações tributárias distintas a cumprir, com um Fisco que já cruza dados de forma automatizada, tratar conformidade fiscal com controles manuais não é uma estratégia adequada. A tecnologia especializada evoluiu e dá consistência para escalar a operação sem necessariamente ampliar os riscos envolvidos.

Isso não significa apenas trocar planilhas isoladas por um sistema ERP, mas colocar a apuração, a escrituração e a validação de documentos fiscais em um mesmo fluxo de dados. Dessa forma, as operações de vendas, compras e contabilidade são conciliadas e acompanhadas automaticamente.

Entre os principais recursos que tornam isso possível, estão:

Automação da apuração e das obrigações acessórias

Um ERP fiscal elimina o retrabalho manual ao calcular tributos automaticamente, gerar os arquivos do SPED e transmitir obrigações com validação prévia. Isso reduz a janela de tempo em que um erro pode passar despercebido antes de chegar ao Fisco.

Atualização automática das regras tributárias

Uma solução fiscal integrada ao ERP acompanha as mudanças da legislação federal, estadual e municipal sem depender de parametrização manual a cada alteração de norma.

Este critério era importante no Brasil antes da Reforma Tributária, mas ganhou ainda mais peso nesse período de transição que será vivido nos próximos anos.

Monitoramento e alertas preventivos

Dashboards e calendários fiscais inteligentes permitem que a equipe identifique inconsistências antes da transmissão, com alertas de prazo e de divergência entre dados operacionais e fiscais. Dessa forma, é possível corrigir um erro antes do envio ao fisco ou sem a necessidade de retificações a posterior.

Rastreabilidade e auditoria interna

Centralizar os dados fiscais em uma única plataforma garante uma trilha de auditoria completa, condição básica para responder com agilidade a notificações ou intimações fiscais, sem precisar reconstruir este histórico manualmente.

Conformidade fiscal x planejamento tributário

Uma conformidade fiscal não deve ser vista como apenas uma barreira contra multas e autuações. Seu foco primordial deve ser alimentar decisões estratégicas, a partir de dados precisos e rastreáveis: identificação de créditos tributários não aproveitados, avaliação do impacto de incentivos fiscais, simulação de cenários de carga tributária e embasamento para decisões de precificação.

Ao tirar estas informações das hipóteses ou estimativas, ganha-se a capacidade de se antecipar a cenários, conforme um planejamento tributário. Independentemente do modelo tributário, torna-se mais simples fazer a simulação dos impactos dos tributos, identificando os cenários e como eles afetam rotinas e resultados de forma irrestrita.

Critérios para avaliar a maturidade fiscal da sua empresa

A conformidade fiscal tem diferentes níveis de maturidade, e a maioria das empresas brasileiras ainda não atingiu o status de uma operação proativa. Na maioria dos casos, corrigem problemas depois que eles aparecem em vez de preveni-los.

As perguntas a seguir ajudam a identificar em que estágio a sua empresa está:

- Todos os tributos são apurados de forma automatizada, sem ajustes manuais recorrentes?

- As obrigações acessórias são validadas internamente antes da transmissão ao Fisco?

- Existe um calendário fiscal centralizado com alertas de prazo e de inconsistência?

- Os dados fiscais, contábeis e operacionais estão integrados em uma única plataforma?

- A equipe tem visibilidade em tempo real dos créditos tributários e da carga efetiva da empresa?

- A solução acompanha as atualizações da reforma tributária sem necessidade de parametrização manual?

Quanto mais respostas negativas, maior a exposição da empresa ao cruzamento de dados do Fisco e o risco de autuações, sem contar a menor a capacidade de usar dados fiscais como vantagem competitiva.

Receita Federal e Comitê Gestor do IBS publicam o Cronograma de Implementação dos Documentos Fiscais Eletrônicos da Reforma Tributária do Consumo

Ato divulga o cronograma de obrigatoriedade de emissão dos documentos fiscais e de publicação dos leiautes.

Receita Federal e o CGIBS informam que foi aprovado o Ato Conjunto RFB/CGIBS nº 4, de 30 de julho de 2026, em cumprimento ao art. 112 do Decreto nº 12.955/2026 (Regulamento da CBS) e da Resolução CGIBS nº 06/2026 (Regulamento do IBS).

Esse ato divulga o cronograma de obrigatoriedade de emissão dos documentos fiscais e de publicação dos leiautes nos termos a seguir descritos.

As datas previstas para publicação dos leiautes representam a expectativa de entrega e serão referência para o planejamento dos contribuintes e desenvolvedores. Excepcionalmente, em função de necessidades técnicas ou operacionais supervenientes, poderá haver ajuste pontual em determinadas datas, sem prejuízo do compromisso da Receita Federal e do CGIBS com a implementação tempestiva da Reforma Tributária do Consumo. O calendário considera a especificidade dos diversos setores econômicos envolvidos, a necessidade de adequação dos sistemas emissores e a realização de testes prévios pelos contribuintes.

|

DF-e |

Especificidade |

Início da obrigatoriedade |

Publicação dos leiautes |

|

Bilhete de Passagem Eletrônico - BP-e |

Transporte de passageiros, exceto transportes aéreo, urbano, semiurbano e metropolitano |

03/08/2026 |

Já publicado |

|

Conhecimento de Transporte Eletrônico – CT-e |

Transporte de carga intermunicipal e interestadual |

03/08/2026 |

Já publicado |

|

Conhecimento de Transporte Eletrônico Para Outros Serviços – CT-e OS |

Transporte de pessoas por agência de viagem ou transportadoras, transporte de valores e excesso de bagagem |

03/08/2026 |

Já publicado |

|

Declaração de Conteúdo eletrônica – DC-e |

Bens transportados sem a obrigação de emissão de outro documento fiscal |

03/08/2026 |

Já publicado |

|

Guia de Transporte de Valores Eletrônica – GTV-e |

Transporte de valores intermunicipal e interestadual |

03/08/2026 |

Já publicado |

|

Manifesto Eletrônico de Documentos Fiscais – MDF-e |

Controle do transporte de cargas, reunindo informações dos documentos fiscais da operação ou do transporte próprio. |

03/08/2026 |

Já publicado |

|

Nota Fiscal de Energia Elétrica Eletrônica – NF3e |

Fornecimento de energia elétrica ao consumidor. |

03/08/2026 |

Já publicado |

|

Nota Fiscal eletrônica - NF-e |

Fornecimento de bens materiais e outros fornecimentos específicos |

03/08/2026 |

Já publicado |

|

Nota Fiscal de Consumidor Eletrônica - NFC-e |

Fornecimento de bens no comércio varejista |

03/08/2026 |

Já publicado |

|

Nota Fiscal de Serviço eletrônica de Exploração de Via – NFS-e Via |

Cobrança de pedágio pela utilização de vias. |

03/08/2026 |

Já publicado |

|

Nota Fiscal de Serviços Eletrônica – NFS-e, exceto serviços específicos |

Prestação de serviços em geral sem obrigatoriedade específica, sujeitos ao ISS |

01/10/2026 |

Já publicado |

|

Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom |

Prestação de serviços de comunicação |

01/10/2026 |

Já publicado |

|

Declaração de Importação de Remessa (DIR) |

Declaração para registro da entrada de encomendas internacionais. |

01/10/2026 |

03/08/2026 |

|

Declaração de Regimes Específicos – DeRE 1ª Fase |

Eventos de Tabela dos Contribuintes |

01/10/2026 |

Já publicado |

|

Declaração de Regimes Específicos – DeRE 2ª Fase |

Eventos Periódicos Mensais |

15/11/2026 |

Já publicado |

|

Bilhete de Passagem Eletrônico - BP-e |

Transporte semiurbano, metropolitano ou aéreo de passageiros |

01/12/2026 |

Já publicado |

|

Nota Fiscal Eletrônica de Alienação de Bens Imóveis – NF-e ABI |

Alienação de imóveis |

01/12/2026 |

01/09/2026 |

|

Nota Fiscal de Água e Saneamento Eletrônica – NFAg |

Abastecimento de água e esgotamento sanitário |

01/12/2026 |

Já disponibilizado |

|

Nota Fiscal Eletrônica do Gás – NFGas |

Distribuição de gás canalizado ao consumidor |

01/12/2026 |

Já publicado |

|

Nota Fiscal de Serviços Eletrônica - NFS-e para Plataformas |

Serviços promovidos pelas plataformas digitais e serviços intermediados em hipóteses específicas |

01/12/2026 |

01/09/2026 |

|

Nota Fiscal Eletrônica - NF-e - Sujeito passivo do IBS e da CBS não contribuinte do ICMS |

Fornecimentos sujeitos ao IBS e à CBS, movimentações de bens materiais ou devoluções de operações |

01/12/2026 |

01/09/2026 |

|

NFS-e para fornecimento de serviços também sujeitos ao ISS, enquadrados nos subitens 1.03, 1.05, 1.09 e 16.01 da LC 116 |

01/12/2026 |

Já publicado |

|

|

NFS-e para fornecimentos de bens imateriais não enquadrados na lista de serviços e não sujeitos ao ICMS |

01/12/2026 |

Já publicado |

|

|

NFS-e na cobrança de taxas e demais valores condominiais pelo condomínio edilício, bem como outras receitas do condomínio |

01/12/2026 |

01/10/2026 |

|

|

NFS-e nas locações de bens móveis e nas locações, cessões onerosas e arrendamentos de bens imóveis |

01/12/2026 |

Já publicado |

|

|

Documentos fiscais para contribuintes do Simples Nacional (NF-e, NFC-e, CT-e, NFS-e e outros) |

01/01/2027 |

01/09/2026 |

|

|

Declaração Única de Importação (Duimp) |

Declaração eletrônica para registro e controle das operações de importação. |

01/01/2027 |

03/11/2026 |

|

Nota Fiscal Eletrônica - NF-e na Importação |

Documento fiscal emitido pelo importador para nacionalizar e registrar a entrada de produtos estrangeiros |

01/01/2027 |

Já publicado |

|

Declaração de Regimes Específicos – DeRE 3ª Fase |

Demais eventos não enquadrados nas fases anteriores |

01/01/2027 |

01/09/2026 |

|

Nota Fiscal Eletrônica - NFe - Tributação Monofásica |

Fornecimentos de combustíveis sujeitos à tributação monofásica |

01/01/2027 |

Já publicado |

O calendário considera a especificidade dos diversos setores econômicos envolvidos, a necessidade de adequação dos sistemas emissores e a realização de testes prévios pelos contribuintes. Ainda na primeira quinzena de agosto será divulgado o cronograma de disponibilização dos ambientes para emissão dos documentos fiscais.

O Ato Conjunto RFB/CGIBS nº 4, de 2026, prevê ainda a edição de um programa de conformidade para o ano de 2026, com caráter orientador da implantação. Este programa será destinado aos contribuintes que demonstrem conduta cooperativa no cumprimento das suas obrigações acessórias, pela concessão de prazo adicional para a regularização.

Fonte: Receita Federal

Curso sobre a Reforma Tributária do Consumo aborda regimes diferenciados e específicos

Na próxima terça-feira (28), às 9h, será realizado o 10º módulo do curso Reforma Tributária do Consumo, com o tema “Regimes Diferenciados e Específicos”.

A transmissão será realizada ao vivo pelo canal do Conselho Federal de Contabilidade (CFC) no YouTube.

A iniciativa é resultado de parceria entre o Conselho Federal de Contabilidade (CFC) e a Receita Federal do Brasil (RFB), com o apoio da Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon) e do Conselho Regional de Contabilidade de Minas Gerais (CRCMG).

Composto por 18 módulos, o curso seguirá com encontros semanais até 22 de setembro, promovendo a atualização de profissionais da contabilidade e demais interessados sobre as mudanças normativas e operacionais decorrentes da implementação da Reforma Tributária do Consumo.

Transmissão: Canal oficial do CFC no YouTube (youtube.com/cfcbsb)

Acesso: [Playlist do Curso – Clique aqui] | [Acesso direto ao Módulo 10 – Clique aqui]

Cronograma:

- Módulo 1 (12/mai)

Tema: Normas Gerais da Tributação do Consumo

Conteúdo: Fato gerador, base de cálculo, sujeição passiva, alíquotas, local de operação, não cumulatividade, apuração do tributo e compras governamentais. - Módulo 2 (26/mai)

Tema: Comércio Internacional

Conteúdo: Importação/exportação de bens materiais, regimes aduaneiros especiais/ZPEs, Siscomex/Pucomex e obrigações acessórias aduaneiras. - Módulo 3 (09/jun)

Tema: Fundo de Compensação de Benefícios Fiscais (FCBF) – ICMS

Conteúdo: Introdução teórica e procedimentos. - Módulo 4 (16/jun)

Tema: Cadastro

Conteúdo: Normas cadastrais (CNPJ, CPF, CIB), situações cadastrais, CNPJ alfanumérico, MAT, contribuintes facultativos, nanoempreendedor e cadastro de fornecedor externo. - Módulo 5 (23/jun)

Tema: Obrigações Acessórias

Conteúdo: Documentos fiscais, calculadora RFB, DeRE, procedimentos de cancelamento/devolução, setores específicos (aviação, saneamento, gás) e EFD Contribuições. - Módulo 6 (30/jun)

Tema: Apuração Assistida

Conteúdo: Operacionalização do sistema, recolhimento pelo adquirente, Split payment e APIs da RTC. - Módulo 7 (07/jul)

Tema: Compensação, Ressarcimento, Restituição e Transferências

Conteúdo: Ressarcimento, compensação, transferências em 3 dias, saldo PIS/Cofins, Cashback e Tax Free. - Módulo 8 (14/jul)

Tema: Simples Nacional e MEI

Conteúdo: Regras do Simples Nacional, MEI e suas respectivas obrigações acessórias. - Módulo 9 (21/jul)

Tema: Economia Digital

Conteúdo: Responsabilidade de plataformas digitais (nacionais/estrangeiras) e importação/exportação de bens imateriais e serviços. - Módulo 10 (28/jul)

Tema: Regimes Diferenciados e Específicos

Conteúdo: NBS e NCM; Regimes para bares, restaurantes, hotelaria, parques, transporte coletivo, agências de turismo e SAF. - Módulo 11 (04/ago)

Tema: Planos de Assistência à Saúde e Concursos de Prognósticos

Conteúdo: Introdução teórica e detalhamento da DeRE. - Módulo 12 (11/ago)

Tema: Serviços Financeiros

Conteúdo: Introdução teórica e detalhamento da DeRE. - Módulo 13 (18/ago)

Tema: Bens Imóveis

Conteúdo: Regime específico, transição na tributação imobiliária, obrigações acessórias, SINTER e CIB. - Módulo 14 (25/ago)

Tema: Agronegócio e Cooperativismo Agrícola

Conteúdo: Alíquota reduzida, diferimento de IBS/CBS, cooperativas de produção e crédito presumido. - Módulo 15 (01/set)

Tema: Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio (ALC)

Conteúdo: Regras para operações na ZFM, ALC e ZPEs; Obrigações acessórias. - Módulo 16 (08/set)

Tema: Combustíveis e Energia Elétrica

Conteúdo: Regras para energia elétrica, regime específico para combustíveis e obrigações acessórias. - Módulo 17 (15/set)

Tema: Imposto Seletivo

Conteúdo: Introdução teórica, obrigações acessórias e apuração assistida. - Módulo 18 (22/set)

Tema: Temas Complementares e Aplicação Prática

Conteúdo: Atualizações gerais, Portal e Atendimento da RTC, Portal de Serviços e estudos de casos especiais.

Origem: Receita Federal

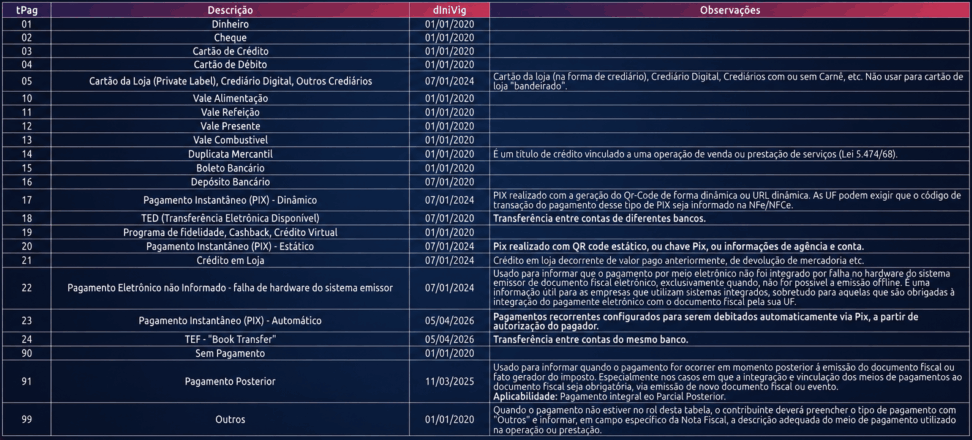

Vinculação de pagamentos no DF-e: O erro entre estados que pode deixar seu ERP em não conformidade

Cartão, PIX e demais meios eletrônicos amarrados ao DF-e, sem digitação. A obrigação tem a mesma espinha dorsal em quatro UFs — mas diverge em documento alcançado, recebimento posterior, cronograma e PIX. E há uma exceção municipal inédita: Cuiabá levou a regra para a NFS-e.

Veja neste artigo as mudanças e impactos para seus clientes…

Panorama em 30 segundos

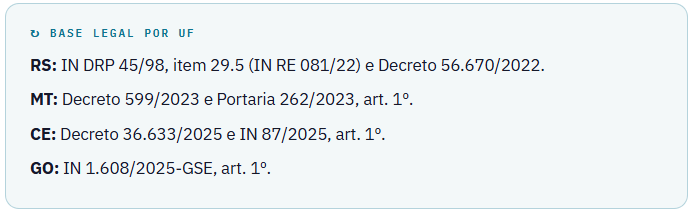

Quatro estados — Rio Grande do Sul, Mato Grosso, Ceará e Goiás — exigem que o comprovante de pagamento eletrônico (cartão, PIX e congêneres) seja vinculado ao documento fiscal eletrônico da operação, por meio de interligação tecnológica com o emissor e preenchimento automático, sem digitação manual. Esta é uma síntese comparativa dos consolidados das quatro UFs: a base legal, os campos do XML e os mecanismos lado a lado.

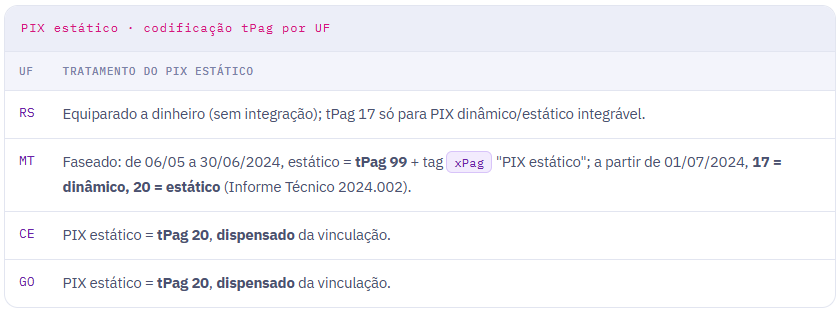

A espinha dorsal é a mesma nas quatro. O que muda — e muda bastante — são os detalhes que quebram a premissa de quem replica a regra de um estado em outro: o documento alcançado (só NFC-e no RS, NF-e e NFC-e nas demais), o mecanismo de recebimento posterior (CFOP 5.949 no RS contra ECONF em MT/CE/GO), o critério de cronograma, a codificação do PIX estático e o limiar de identificação do consumidor (de R$ 200 no CE a R$ 10.000 em GO).

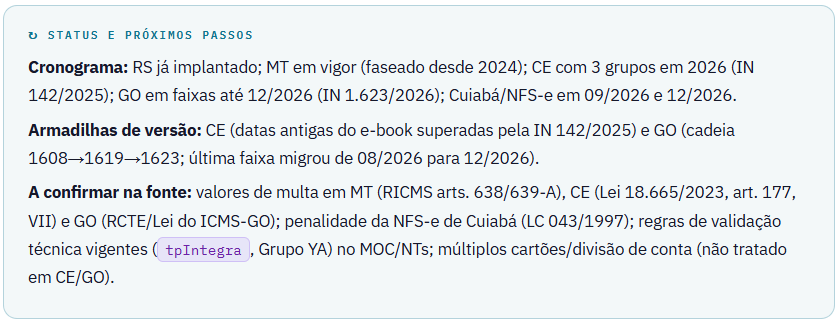

Status e cautelas: este material não substitui o consolidado de cada estado nem importa regra de uma UF para outra. Há armadilhas de versão ativas — datas antigas do e-book AFRAC no CE superadas pela IN 142/2025, e a cadeia 1608→1619→1623 em GO — e valores de multa que não constam dos materiais em MT, CE, GO e Cuiabá, exigindo conferência na lei de cada ente. Trate cronograma e penalidade como itens a confirmar no portal da SEFAZ (ou da Secretaria Municipal, no caso de Cuiabá).

O que você encontra neste artigo:

- A obrigação central — interligação automática e conteúdo do comprovante

- Campos do XML — Grupo YA (tPag, vPag, tpIntegra, cAut…)

- Documentos alcançados — só NFC-e (RS) × NF-e e NFC-e (MT/CE/GO)

- Interligação — leitura de QrCode e mesmo equipamento

- Recebimento posterior — CFOP 5.949 × ECONF

- PIX — dinâmico, estático e a codificação tPag

- Cronogramas — critérios de escalonamento e armadilhas de versão

- POS em CNPJ diverso — matriz × filial

- Identificação do consumidor — limiares de valor

- Penalidades — multa do RS e valores a verificar

- Contingência — interligação sistêmica e tPag específico

- Dispensas e fora de alcance — MEI, delivery, marketplace, recargas

- Exceção municipal — Cuiabá/MT — a regra chega à NFS-e Exceção

- Particularidades sem paralelo — campos e regras isolados por UF

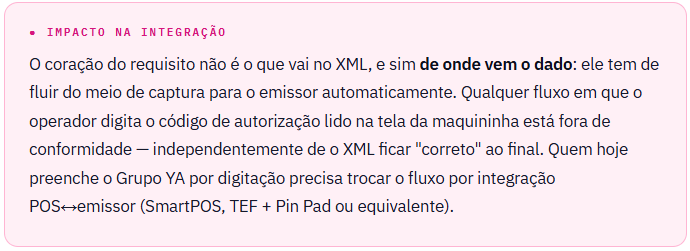

A obrigação central e como ela funciona

Nas quatro UFs, o comprovante de pagamento eletrônico — cartão de crédito/débito, PIX e demais instrumentos eletrônicos — realizado na operação com mercadorias deve estar vinculado ao documento fiscal eletrônico correspondente. A vinculação se dá por interligação tecnológica com o programa emissor, com preenchimento automático dos dados de pagamento e sem intervenção manual. O objetivo declarado é tornar o comprovante rastreável a partir do DF-e, sem depender de digitação humana.

A interligação pode ser sistêmica (software — wi-fi, bluetooth) ou física (hardware — cabo). A consequência prática direta: a inserção manual do código de autorização é vedada como regra nas quatro. No Ceará há uma válvula — a CEDOT pode autorizar excepcionalmente a digitação em caso concreto; nas demais UFs não há essa exceção expressa.

As quatro exigem essencialmente o mesmo conjunto de informações no comprovante de pagamento:

- CNPJ e nome empresarial do estabelecimento beneficiário do pagamento — no caso de pessoa física, CPF e nome cadastral, admitida máscara.

- Código da autorização ou identificação do pedido.

- Data, hora e valor da operação.

- Identificador do terminal em que ocorreu a transação, quando aplicável.

Tecnologia: livre escolha

O SmartPOS é uma das tecnologias aptas, não a única. As quatro admitem livre escolha — SmartPOS, TEF com Pin Pad ou outras —, desde que garantida a integração automática. Cabe ao contribuinte verificar com o fornecedor de automação a viabilidade técnica de integrar o POS atual ou a necessidade de substituí-lo.

Previsão legal não é a mesma coisa que regra de validação

Vale para as quatro UFs uma distinção que costuma confundir: a ausência de uma regra de validação que rejeite a nota por falta das informações de pagamento não dispensa o cumprimento da obrigação legal. Em RS, CE e GO os materiais registram que o tpIntegra não é (ou não consta como) ativamente validado — ainda assim, a obrigação existe. Não programe o sistema partindo do princípio de que “se a SEFAZ não rejeita, está liberado”.

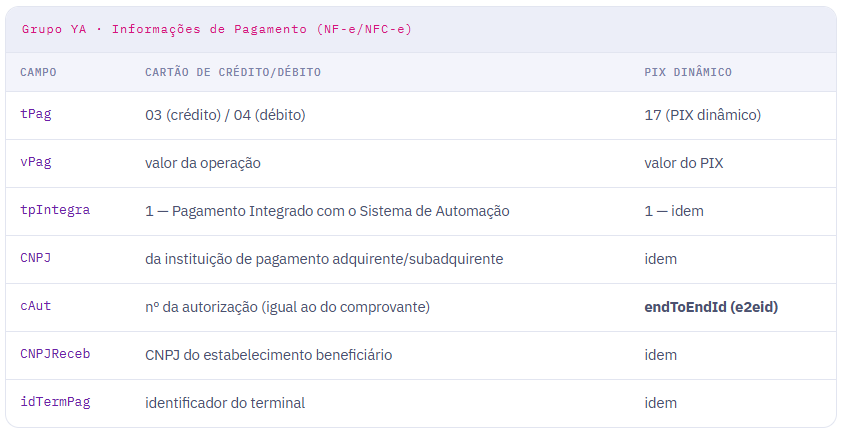

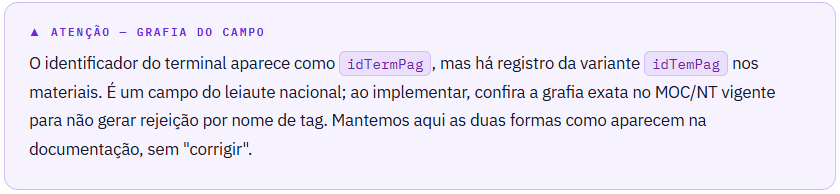

Os campos do XML — Grupo YA (Informações de Pagamento)

O preenchimento é padronizado nacionalmente (MOC e Notas Técnicas) e, neste ponto, é idêntico nas quatro UFs. O Grupo YA carrega as informações de pagamento; o que varia é o conteúdo de cada campo conforme o meio (cartão ou PIX). Abaixo, o mapeamento campo a campo:

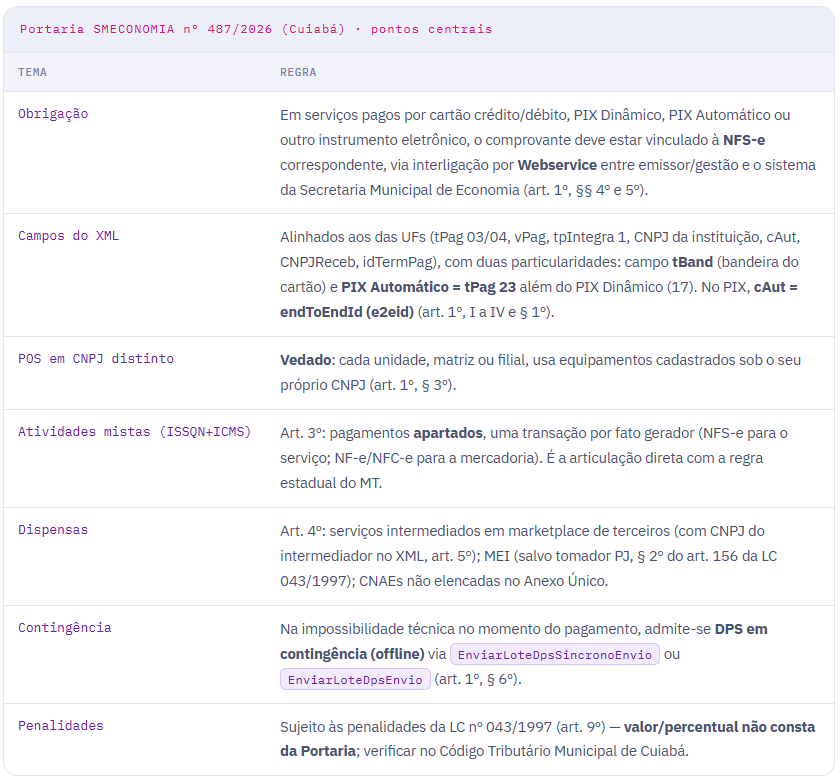

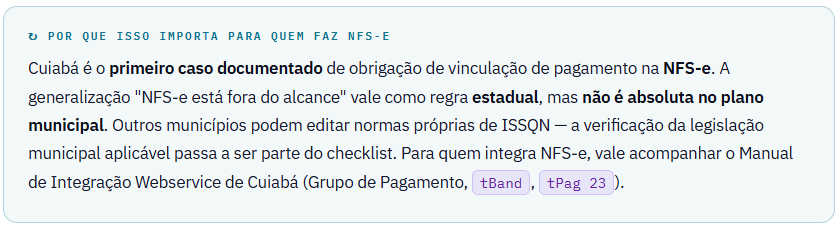

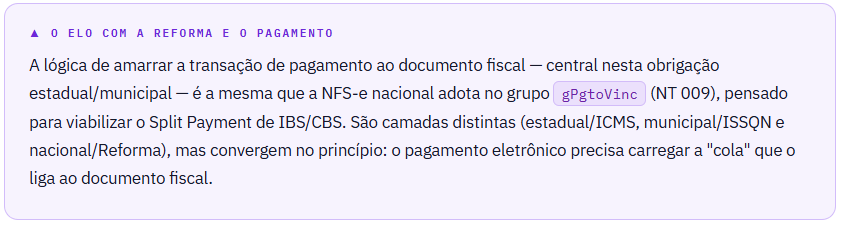

No PIX dinâmico, o ponto de atenção é o cAut: em vez do número de autorização do cartão, vai o endToEndId (e2eid), o identificador ponta a ponta da transação PIX. É o mesmo padrão que reaparece, com outro nome de campo, na regra municipal de Cuiabá (tópico 13).

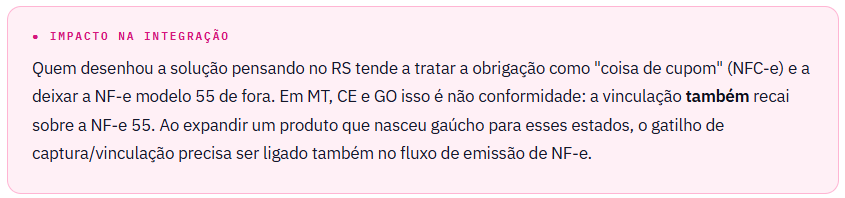

Documentos alcançados — a armadilha herdada do RS

Este é o ponto que mais induz a erro por herança de uma UF para outra.

- RS: a vinculação alcança apenas a NFC-e (modelo 65). A NF-e (modelo 55) está fora.

- MT, CE, GO: alcançam NF-e (55) e NFC-e (65).

Interligação — leitura de QrCode e “mesmo equipamento”

Leitura de QrCode conta como interligação?

- RS: não. A leitura de QrCode pelo sistema é considerada intervenção manual e vedada (item 29.5 / FAQ).

- MT (Q13), CE (cartilha 2.4 / e-book 11), GO (FAQ P11): admitida como interligação tecnológica, desde que o QrCode contenha as informações do pagamento, capturadas pelo sistema e inseridas no XML.

Comprovante e DANFE no mesmo equipamento?

- RS: exigido — o comprovante de pagamento e o DANFE da NFC-e devem ser impressos no mesmo equipamento.

- MT (Q16), CE (cartilha 2.11 / e-book 14), GO (FAQ P14): não exigido.

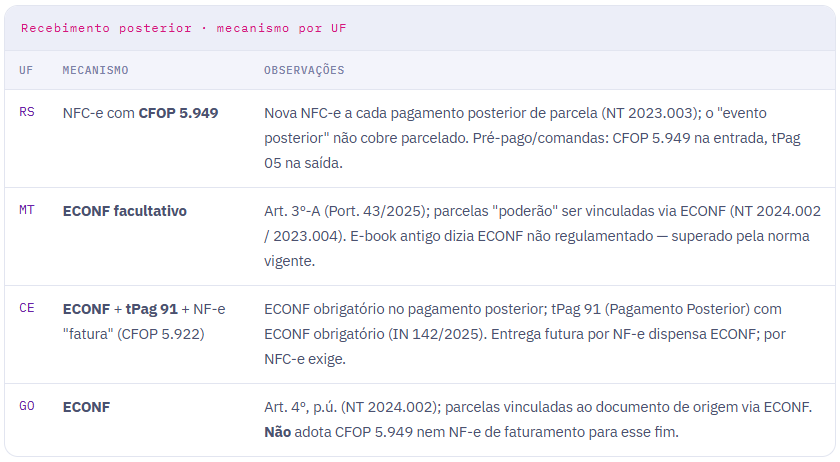

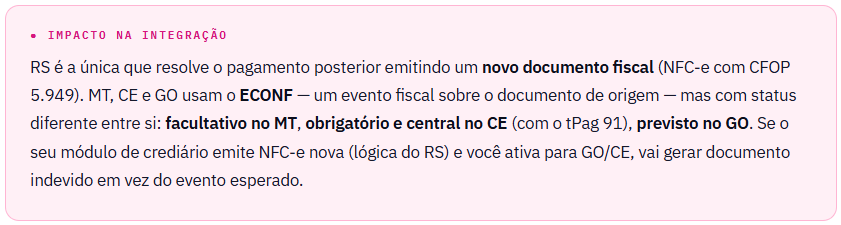

Recebimento posterior — CFOP 5.949 × ECONF

Crediário, venda a prazo, fiado, parcelas: como amarrar o pagamento que entra depois da emissão? Aqui está a divergência mais estrutural do comparativo, porque envolve mecanismos fiscais diferentes, não só códigos diferentes.

PIX — o que integra e como se codifica

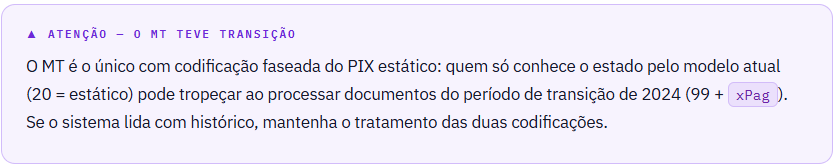

O núcleo é comum: apenas o PIX por QR Code Dinâmico (tPag 17) e a iniciação via Open Banking são passíveis de integração e, portanto, sujeitos à vinculação. PIX estático e transferência entre contas não são integráveis — no RS, equiparados a dinheiro; nas demais, fora do alcance da vinculação. O que diverge é a codificação tPag do PIX estático:

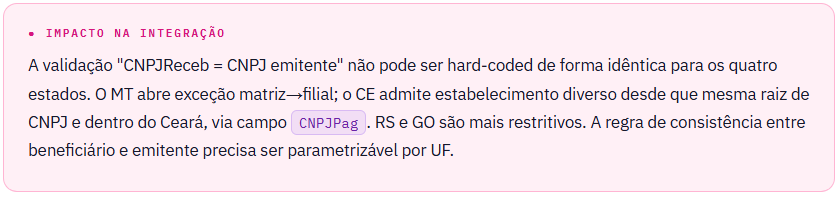

POS em CNPJ diverso — matriz × filial

Pode uma filial usar a maquininha vinculada ao CNPJ da matriz? A resposta varia, e mexe direto na regra de cadastro de terminais:

- RS: POS vinculado ao CNPJ do estabelecimento; vedado uso em outro estabelecimento, ainda que da mesma empresa (IN 108/22, Cap. LXXXVII, 1.1).

- MT: exceção expressa — a filial pode usar maquininha vinculada ao CNPJ da matriz, mediante autorização das administradoras (Port. 66/2024, art. 1º, §§ 3º/4º).

- CE: POS no CNPJ do estabelecimento; em pagamento processado em estabelecimento diverso, preencher CNPJPag, exigindo mesmo CNPJ “raiz” e localização no Ceará (IN 87/2025, §§ 5º/6º).

- GO: em regra não permitido emitir o documento em CNPJ diverso do que recebe o pagamento (FAQ P9) — beneficiário deve coincidir com o emitente.

Identificação do consumidor — limiares de valor

A regra de vinculação não modificou as hipóteses de identificação do consumidor em nenhuma UF — mas os limiares de valor sempre foram (e seguem) diferentes. Não confunda os dois temas, e não unifique o limiar entre estados:

- RS: quando o consumidor solicitar, ou em estabelecimento de comércio atacadista e varejista; mantém o cartaz “CPF na Nota”.

- MT: ≥ R$ 1.000,00; ou quando solicitado (< R$ 1.000); ou, independentemente do valor, em entrega no mesmo município (e-book Q2).

- CE: ≥ R$ 200,00 para CNAE 4711-3/01 e atacadistas usuários do MF-e (RICMS/CE, art. 79).

- GO: ≥ R$ 10.000,00; ou quando solicitado (< R$ 10.000); ou em entregas em domicílio, com endereço (FAQ P2).

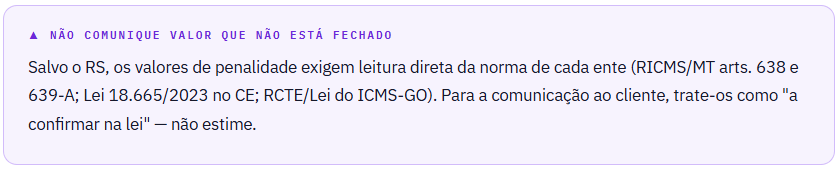

Penalidades

O único valor de multa fechado no comparativo é o do RS. Nos demais, o material remete à legislação do ente sem trazer o número — item a confirmar antes de comunicar prazo/risco ao cliente.

- RS: multa de R$ 7.772,91 por equipamento e por mês de utilização (Lei 6.537/73, art. 11, VI, “u”); possíveis apreensão e inclusão em auditoria.

- MT: Decreto 599/2023 alterou o art. 638 e acrescentou o art. 639-A do RICMS/MT — valor/percentual não consta no trecho anexado; verificar arts. 638 e 639-A.

- CE: descumprimento da vinculação → alíneas “m” e “n” do art. 177, VII, da Lei 18.665/2023 (valores não constam). POS de terceiros → alíneas “l” e “o”, sendo a alínea “o” = 30% do valor da operação.

- GO: a IN 1.608 não fixa multa própria; remete à regra geral do RCTE / Lei do ICMS de Goiás — valor não consta nos materiais; verificar no texto da lei estadual.

Contingência

Em falha da integração principal (queda de internet, por exemplo), recorre-se à interligação sistêmica (bluetooth/wi-fi) para capturar os dados. Inserção manual não é admitida como solução de contingência em nenhuma das quatro UFs — esta é a parte comum. O que diverge é a existência (ou não) de um tPag específico de contingência:

- CE: recomenda tPag 22 (“Pagamento Eletrônico não Informado – falha de hardware do sistema emissor”) + ECONF posterior.

- MT, GO: não mencionam tPag específico de contingência (verificar portal/NTs).

- RS: não traz tPag específico; foco na interligação sistêmica e na vedação de inserção manual.

Dispensas e o que está fora do alcance

Também aqui o núcleo é comum. Estão dispensados da vinculação nas quatro UFs:

- MEI;

- documentos via Regime Especial da NFF;

- delivery (entrega e pagamento em domicílio);

- operações não presenciais intermediadas em site/plataforma de terceiros (marketplace).

Em contrapartida, site/plataforma própria e teleatendimento estão sujeitos à obrigação (MT, CE e GO expressamente; o RS trata o tema sob a ótica do delivery/indPres). E atenção: a dispensa da vinculação nunca dispensa a correta emissão do documento fiscal.

Recebimentos que não geram documento fiscal

Recarga de celular, vale-presente, conta de energia e similares não ensejam emissão de NF-e/NFC-e e, por isso, não se aplica a vinculação em nenhuma das quatro UFs. Sem documento fiscal de mercadoria, não há o que vincular.

A exceção municipal — Cuiabá/MT leva a regra para a NFS-e

Regra geral: a vinculação tratada nas quatro UFs é de competência estadual (NF-e/NFC-e) e não abrange a NFS-e, que é de competência municipal. No plano estadual, a NFS-e continua sendo emitida normalmente quando exigida, sem obrigação de vinculação.

A exceção: o município de Cuiabá instituiu obrigação análoga para a NFS-e, no âmbito do ISSQN, pela Portaria SMECONOMIA nº 487, de 13/04/2026 (Secretaria Municipal de Economia), com fundamento no art. 156 da Lei Complementar Municipal nº 043/1997 (Código Tributário Municipal), na redação da LC nº 594/2025. Não é mudança no alcance estadual: é norma municipal que coexiste com a regra estadual do MT.

Cronograma de Cuiabá (Anexo Único, por CNAE principal ou secundário)

- 01/09/2026: oficinas/reparação de veículos, farmácia de manipulação, hotelaria, bufê, veterinária, parques e recreação, salões de beleza, funerárias, banho e tosa (exemplos).

- 01/12/2026: estacionamento, exibição cinematográfica, cartórios, agências/operadoras de turismo, educação (infantil a superior), atendimento hospitalar e laboratorial, clínicas, academias, reparação e manutenção, lavanderias e serviços pessoais (exemplos).

Particularidades sem paralelo direto

Cada UF tem detalhes que não têm correspondente nas outras. São os pontos que mais escapam numa expansão multiestadual:

- RS: uso do campo “troco” para serviço (NFS-e) em pagamento único de produto+serviço; campo cAut com orientação de usar COD_AUT (não o NSU); PIX dinâmico via obsCont (Z04/Z05/Z06) com txidPIX/idPIX/tPix; delivery com indPres = 4.

- CE: NF-e “fatura” (CFOP 5.922) para entrega futura com pagamento antecipado (integral/parcial) e tPag 90 na entrega; troco (vTroco) + infAdFisco para produto+serviço; venda porta a porta não dispensada (indPres 1 ou 5).

- MT: seção própria de vedação de equipamento + regra matriz/filial; site/plataforma própria e teleatendimento expressamente sujeitos.

- GO: cadeia normativa com redações sucessivas embutidas na norma-mãe (1608 → 1619 → 1623) e imprecisão de citação no material de apoio; produto+serviço e múltiplos pagamentos não tratados nos materiais.

Conclusão

Se você atende mais de uma destas UFs — ou pretende expandir —, o erro recorrente é herdar a regra de um estado como se fosse padrão nacional. O que é nacional é só o Grupo YA. Tudo o mais é estadual. Priorize parametrizar por UF os quatro pontos que mais quebram: documento alcançado (só NFC-e no RS), recebimento posterior (CFOP 5.949 do RS contra ECONF nas demais), POS em CNPJ diverso (exceção matriz/filial do MT, regra de raiz do CE) e codificação do PIX estático (transição faseada no MT).

Em paralelo, trate como configuração por UF, não como constante: limiar de identificação do consumidor (R$ 200 a R$ 10.000), aceitação ou não de leitura de QrCode, exigência de mesmo equipamento (só RS) e tPag de contingência (tPag 22 só no CE). E, antes de comunicar prazos e riscos ao cliente, confira o cronograma na redação vigente e o valor da multa direto na lei de MT, CE e GO. Para quem faz NFS-e, ligue o radar para o município: Cuiabá já abriu o precedente.

Origem: Marco Paulo Viana, Arquiteto Fiscal em Software e Compliance Advisor na SAC Fiscal & Automação.

Obrigatoriedade de inscrição no CNPJ por pessoas físicas para emissão de documentos fiscais é prorrogada

RFB e CGIBS informam que a nova data será 1º de janeiro de 2027, assegurando prazo adicional para a adaptação dos contribuintes.

A Receita Federal do Brasil (RFB) e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) prorrogaram para 1º de janeiro de 2027 a obrigatoriedade de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) por pessoas físicas para a emissão de documentos fiscais, no âmbito da Reforma Tributária sobre o consumo (Lei Complementar nº 214/2025). A medida assegura prazo adicional para a adaptação dos contribuintes e acompanha o desenvolvimento de um novo sistema simplificado de inscrição no CNPJ, inspirado no modelo do Microempreendedor Individual (MEI).

No exercício de suas competências institucionais, os dois órgãos esclarecem o seguinte:

1. Contexto

A Reforma Tributária sobre o consumo introduziu profundas alterações na sistemática de identificação dos sujeitos passivos, incluindo a previsão de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) por pessoas físicas para o fim específico de emissão de documentos fiscais nos casos em que a legislação tributária exige no âmbito do IBS e da CBS.

Essa medida visa promover (i) maior padronização cadastral; (ii) simplificação operacional; e, (iii) integração plena com os sistemas eletrônicos de fiscalização e arrecadação.

2. Desenvolvimento de solução simplificada

Considerando a necessidade de garantir adequada adaptação dos contribuintes pessoas físicas, encontra-se em desenvolvimento um novo sistema simplificado de inscrição no CNPJ, inspirado no modelo atualmente adotado para o Microempreendedor Individual (MEI).

Esse sistema buscará assegurar processo de inscrição ágil, digital e automatizado; redução de exigências cadastrais; experiência simplificada ao usuário; e, integração com plataformas de emissão de documentos fiscais eletrônicos.

3. Prorrogação da obrigatoriedade

Em visto destes elementos, a RFB e o CGIBS decidiram que, até 1º de janeiro de 2027:

- (i) permanece autorizada a utilização dos atuais mecanismos de identificação fiscal aplicáveis às pessoas físicas;

- (ii) serão disponibilizados gradualmente os novos sistemas e orientações operacionais;

- (iii) serão conduzidas ações de comunicação e capacitação dos contribuintes;

- (iv) serão publicados atos normativos complementares;

- (v) haverá disponibilização do sistema simplificado de inscrição no CNPJ em (novembro de 2026);

- (vi) será aberto ambiente de testes (sandbox) para adaptação dos emissores de documentos fiscais; e, serão divulgados manuais técnicos e orientações ao contribuinte.

Origem: Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS)

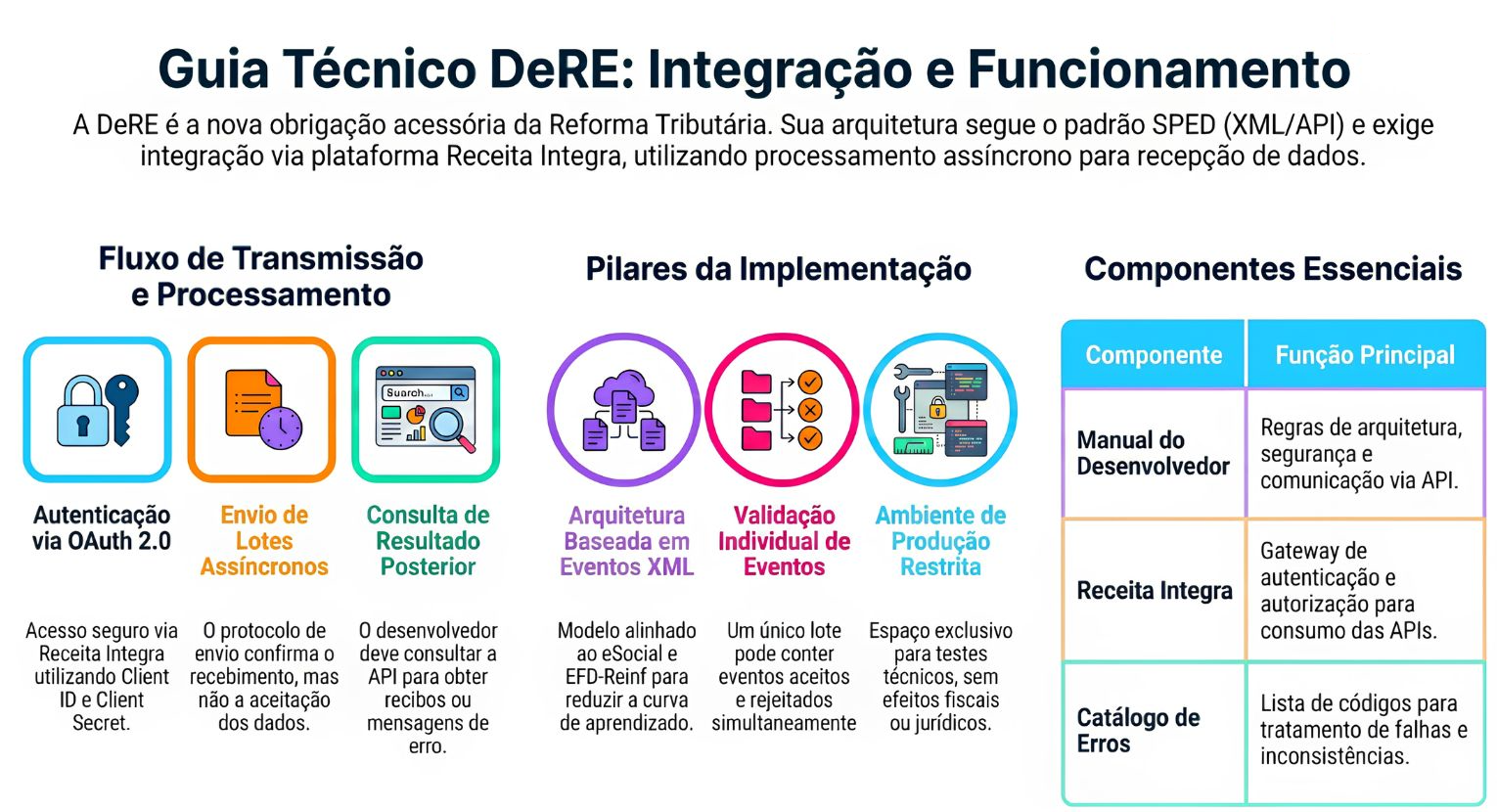

DeRE – Publicada minuta do Manual do Desenvolvedor e da documentação técnica para integração

A Receita Federal do Brasil (RFB) publicou a minuta do Manual do Desenvolvedor da Declaração de Regimes Específicos (DeRE), juntamente com a documentação técnica do Receita Integra e o catálogo oficial de mensagens de erro do sistema.

A divulgação ocorre em caráter preliminar e tem como objetivo permitir que empresas desenvolvedoras de software, fornecedores de soluções fiscais e contribuintes iniciem a adequação de seus sistemas antes do início dos testes oficiais em Produção Restrita.

Segundo a RFB, a publicação em formato de minuta decorre da urgência imposta pelo cronograma de construção da DeRE, sendo esses documentos considerados insumos essenciais para que os desenvolvedores possam antecipar a implementação das integrações e participar do ambiente de testes que será disponibilizado às empresas.

O que é a DeRE?

A Declaração de Regimes Específicos (DeRE) será a nova obrigação acessória destinada ao envio de informações relativas aos regimes específicos previstos na Reforma Tributária sobre o consumo.

Sua arquitetura segue o padrão já adotado por outros projetos do Sistema Público de Escrituração Digital (SPED), utilizando eventos eletrônicos estruturados em XML, transmitidos por meio de APIs e processados eletronicamente pelos ambientes da Receita Federal do Brasil.

De acordo com o Manual do Desenvolvedor, a solução foi concebida para manter alinhamento com modelos já conhecidos pelo mercado, como eSocial, EFD-Reinf e e-Financeira, reduzindo a curva de aprendizado para as empresas responsáveis pelas integrações.

Manual do Desenvolvedor apresenta arquitetura da solução

O principal documento publicado possui cerca de trinta páginas e apresenta toda a estrutura técnica necessária para comunicação com o ambiente da DeRE. Entre os principais temas abordados estão:

- arquitetura geral do sistema;

- conceitos fundamentais da declaração;

- fluxo de transmissão dos lotes de eventos;

- processamento assíncrono das informações;

- APIs de recepção e consulta;

- autenticação e segurança;

- validação dos arquivos XML;

- assinatura digital dos eventos;

- certificados digitais aceitos;

- tratamento de erros e retentativas;

- limites operacionais; e

- regras para utilização do ambiente de Produção Restrita.

O manual esclarece que a DeRE adotará um modelo de processamento assíncrono, no qual os eventos são recebidos inicialmente pelo ambiente e processados posteriormente.

Isso significa que o protocolo retornado no envio do lote não representa a aceitação definitiva das informações, servindo apenas como confirmação de recebimento. O resultado efetivo do processamento deverá ser obtido posteriormente por meio de consulta específica, quando serão disponibilizados os recibos e eventuais mensagens de rejeição ou advertência.

Integração ocorrerá por meio do Receita Integra

Além do Manual do Desenvolvedor, a Receita Federal do Brasil também publicou o Manual de Integração Técnica do Receita Integra, plataforma que será responsável pela autenticação e autorização das aplicações que consumirão as APIs da DeRE.

A documentação estabelece que o acesso ocorrerá utilizando o protocolo OAuth 2.0, por meio do fluxo Client Credentials, modelo amplamente utilizado para comunicação entre sistemas.

Cada empresa integradora deverá possuir suas próprias credenciais (client_id e client_secret) para obtenção do token de acesso, que deverá acompanhar todas as chamadas às APIs por meio do cabeçalho Authorization: Bearer Token.

O documento ainda apresenta orientações sobre ambientes de homologação e produção, utilização de TLS, controle de acesso por endereço IP no ambiente de testes e aspectos relacionados à segurança das integrações.

APIs permitirão transmissão e consulta dos eventos

A documentação técnica demonstra que a DeRE será operacionalizada por meio de APIs específicas. O fluxo previsto para transmissão consiste, em linhas gerais, nas seguintes etapas:

- obtenção do token de acesso junto ao Receita Integra;

- geração dos eventos XML conforme os leiautes oficiais;

- assinatura digital dos eventos;

- agrupamento em lote;

- transmissão do lote para a API da DeRE;

- recebimento de protocolo; e

- consulta posterior do resultado do processamento.

Após o envio, cada evento será analisado individualmente pelo ambiente da DeRE, permitindo que um mesmo lote contenha eventos aceitos e rejeitados simultaneamente, dependendo das validações aplicadas.

Catálogo de mensagens de erro detalha regras de validação

Outro documento disponibilizado é o catálogo oficial de mensagens de erro, que reúne dezenas de códigos que poderão ser retornados durante o processamento das informações. As mensagens abrangem diferentes categorias, incluindo:

- erros estruturais do XML;

- problemas de assinatura digital;

- inconsistências em certificados digitais;

- falhas de autenticação;

- erros de integração com outros sistemas;

- validações cadastrais;

- inconsistências em períodos de vigência;

- regras de negócio dos regimes específicos; e

- validações relacionadas aos planos de contas e códigos tributários.

A disponibilização antecipada dessas mensagens permitirá que os desenvolvedores implementem tratamentos específicos para cada situação, facilitando a identificação de inconsistências e reduzindo retrabalhos durante a integração.

Ambiente de Produção Restrita terá finalidade exclusivamente técnica

O Manual do Desenvolvedor também esclarece que será disponibilizado um ambiente de Produção Restrita, destinado exclusivamente à realização de testes funcionais e validação das integrações. Nesse ambiente, as informações transmitidas não produzirão efeitos fiscais ou jurídicos, servindo apenas para homologação dos sistemas.

A Receita Federal do Brasil informa ainda que esse ambiente não foi concebido para testes de carga ou desempenho, podendo haver limitações quanto ao volume de transmissões e consultas realizadas pelas aplicações integradas.

Além disso, os dados armazenados poderão ser periodicamente eliminados, razão pela qual não devem ser utilizados como base permanente para testes históricos.

Publicação antecipa os preparativos para a implantação da DeRE

A divulgação desses documentos representa um importante avanço na construção da infraestrutura tecnológica da DeRE e sinaliza o início da fase de preparação das empresas para a futura obrigatoriedade da declaração.

Nos próximos meses, a expectativa é que novas versões da documentação, dos esquemas XML e das especificações técnicas sejam disponibilizadas, acompanhando a evolução do projeto e a implementação definitiva da Declaração de Regimes Específicos no contexto da Reforma Tributária.

Para acessar os materiais clique nos links abaixo e confira todas as especificações técnicas publicadas para a nova declaração.

- Versão 1.0.1 da Minuta do Manual do Desenvolvedor

- Documentação técnica do Receita Integra

- Catálogo oficial de mensagens de erro

Fonte: Portal do SPED

Origem: Equipe TOTVS

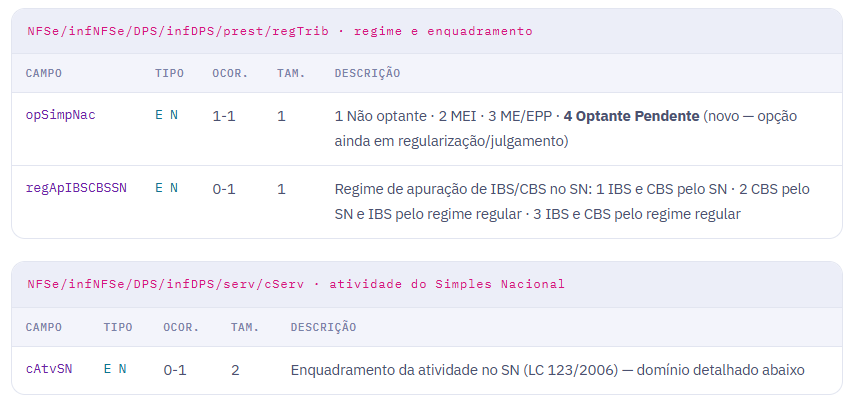

NT 009 da NFS-e: o leiaute nacional entra de cabeça na Reforma Tributária

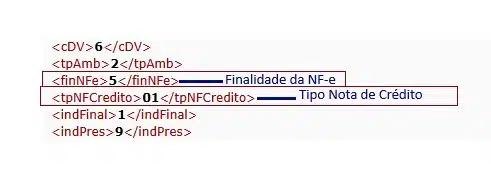

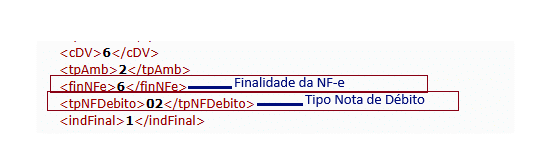

A Nota Técnica nº 009 (v1.0), publicada em 4 de junho de 2026 traz renomeações que quebram contrato, notas de ajuste de IBS/CBS, CNPJ alfanumérico, Simples Nacional com cálculo próprio e vinculação de pagamento. Um guia campo a campo da maior virada do padrão nacional até agora. Veja neste artigo as mudanças e impactos desta NT.

A NT 009 da NFS-e

A Nota Técnica nº 009 (v1.0), publicada em 4 de junho de 2026 pela Secretaria-Executiva do Comitê Gestor da NFS-e (SE/CGNFS-e), consolida o leiaute da NFS-e nacional para a Reforma Tributária do Consumo. Ela vem acompanhada de dois anexos revisados — AnexoVI-LeiautesRN_RTC_IBSCBS v1.04.00 e AnexoVII-IndOp_IBSCBS v1.02.00 — com as mudanças destacadas em fúcsia e os ajustes específicos das notas de débito/crédito marcados em azul.

São oito frentes de mudança. Boa parte delas é de renomeação e unificação de grupos — ou seja, quebra de contrato para quem já integrou as NTs anteriores. As outras introduzem capacidades inéditas: notas de ajuste de IBS/CBS, tratamento próprio de Simples Nacional e vinculação da NFS-e à transação de pagamento (o gancho com o Split Payment).

O cronograma de implantação ainda não foi publicado — a própria NT informa que sairá “nas próximas semanas” no portal da NFS-e. E parte das regras das notas de ajuste está tachada nos anexos, sinalizando que ainda vai mudar.

Resumo das mudanças em um quadro

Legenda dos tipos nas tabelas: E = Elemento · G = Grupo · CE = Escolha de elemento · CG = Escolha de grupo · N = Numérico · C = Caractere · D = Data · Ocor. = ocorrência (mín-máx) · V2 = duas casas decimais.

A seguir, cada uma das oito frentes em detalhe: o que a NT determina, os campos envolvidos e — o mais importante para quem desenvolve — o que isso significa na prática da integração.

CNPJ Alfanumérico

A mudança parece pequena na descrição e é enorme na prática. Todos os campos CNPJ tiveram o tipo alterado de numérico (N) para caractere (C), para contemplar o novo formato alfanumérico do Cadastro Nacional de Pessoas Jurídicas, previsto para começar a partir de julho de 2026.

O CNPJ alfanumérico mantém a estrutura de 14 posições, mas as oito primeiras (raiz) e as quatro de ordem passam a aceitar letras e números; apenas os dois dígitos verificadores permanecem numéricos. O cálculo do DV continua pelo módulo 11, agora considerando o valor ASCII dos caracteres. Por isso a NFS-e não pode mais tratar o CNPJ como inteiro.

Notas de Ajuste de IBS/CBS

Aqui está um conceito novo: a NFS-e passa a poder formalizar notas de ajuste — de crédito ou de débito — de IBS e CBS. Para suportar isso, a NT mexe na ocorrência de vários grupos e campos (marcados em azul no AnexoVI) e cria uma planilha norteadora, a NFS-e_AJUSTE_LEIAUTE, que indica, para cada tipo de nota de ajuste, quais campos não devem ser informados (marcados com X) e quais podem ser informados, entrando nas regras gerais (marcados com V).

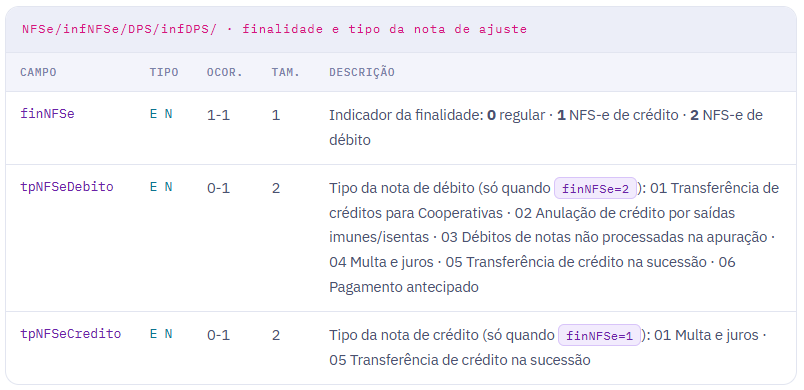

O campo finNFSe ganha um novo papel

O indicador de finalidade da NFS-e foi deslocado e teve o domínio ampliado. É ele que diferencia uma nota regular de uma nota de ajuste e, junto com tpNFSeDebito / tpNFSeCredito, qualifica a natureza do ajuste.

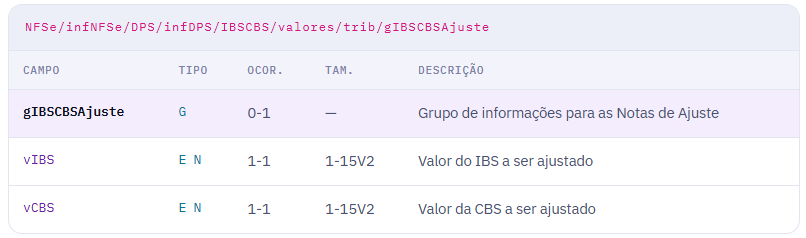

O grupo gIBSCBSAjuste

Para carregar os valores de ajuste propriamente ditos, foi criado um grupo dentro de IBSCBS/valores/trib:

Atenção — capítulo em construção

A própria NT avisa: várias regras das notas de ajuste foram inseridas na planilha RN DPS_NFS-e porém tachadas, porque ainda estão em evolução e devem mudar. Elas foram mantidas tachadas apenas para deixar clara a lógica de obrigatoriedade que será implementada. Trate este tópico como direção arquitetural confirmada, mas regras de validação ainda voláteis — não congele código de validação aqui ainda.

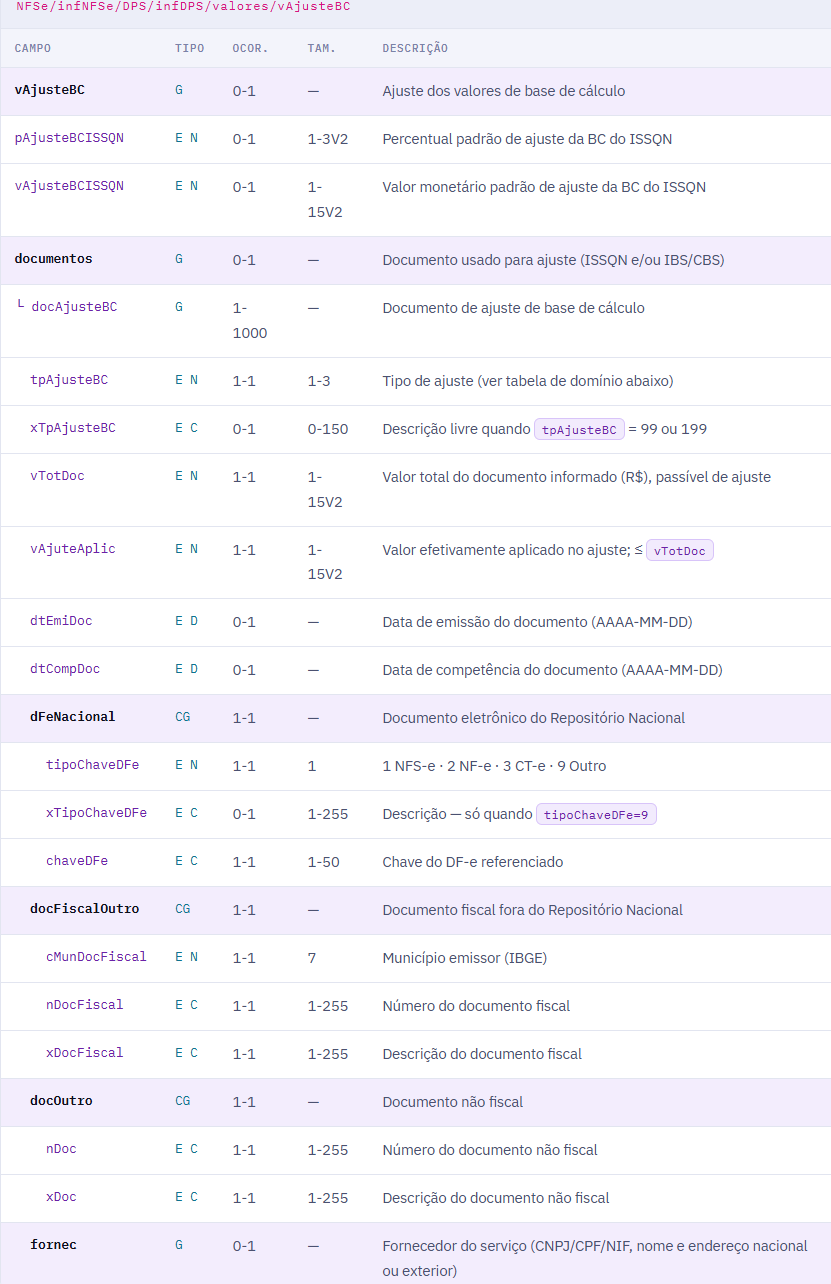

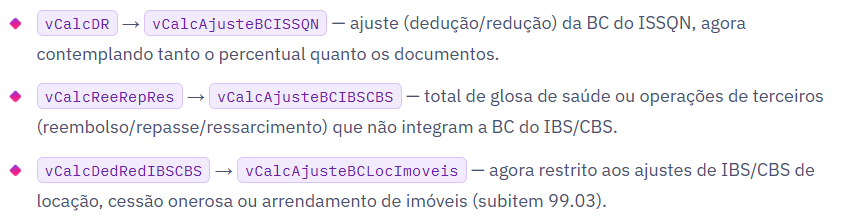

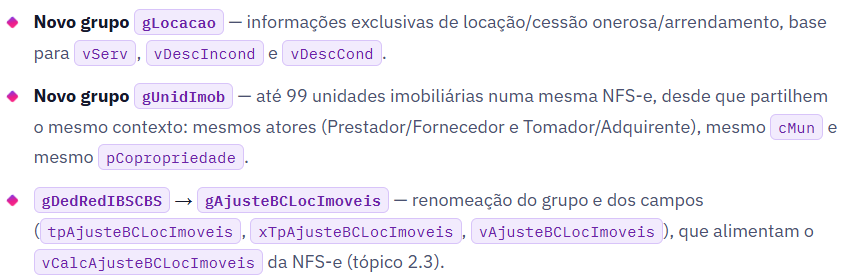

O merge de vDedRed e gReeRepRes em vAjusteBC

Se você só tem tempo para tratar uma seção desta NT primeiro, é esta. Os grupos vDedRed e gReeRepRes — que carregavam, respectivamente, os ajustes (dedução/redução) da base de cálculo do ISSQN e os de IBS/CBS por documentos — foram unificados em um único grupo: vAjusteBC. A justificativa da NT é clareza, economia e concentração de campos com o mesmo teor informacional.

A nova estrutura na DPS

O grupo concentra o ajuste percentual do ISSQN e um subgrupo de documentos (docAjusteBC, com até 1.000 ocorrências), cada um com seu tipo de ajuste, valores, datas e a referência ao documento de origem — seja do Repositório Nacional, de documento fiscal fora dele, ou de documento não fiscal.

O grupo fornec traz a identificação completa do fornecedor: CNPJ (agora caractere, conforme 2.1), CPF, NIF com cNaoNIF para não residentes, xNome, além do endereço nacional (endNac: cMun, CEP) ou no exterior (endExt: cPais, cEndPost, xCidade, xEstProvReg) e contatos. Para entender os efeitos de cada tipo de ajuste sobre as bases, o AnexoVI traz a tabela AJUSTE_BC_REPERCUSSÃO, que cruza cada tipo com seu reflexo no ISSQN, no IBS/CBS e na Receita Bruta do Simples Nacional.

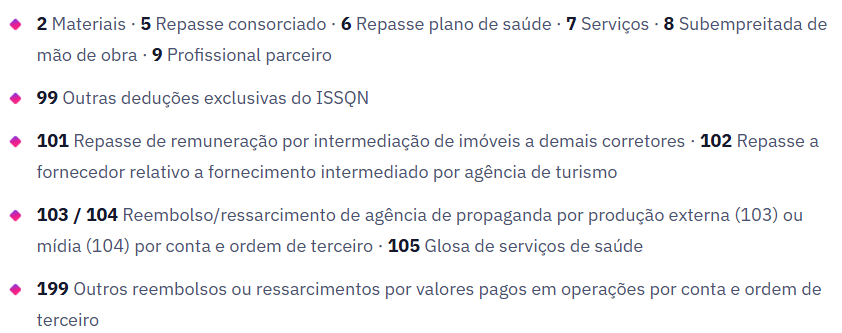

Domínio de tpAjusteBC

Três tipos que existiam em vDedRed/documentos/docDedRed/tpDedRed foram descontinuados na unificação:

1 — Alimentação e bebidas/frigobar: não pode mais entrar na NFS-e, pois alimentos e bebidas já são registrados em outros documentos fiscais eletrônicos do próprio fornecedor; incluí-los afetaria o cálculo de IBS/CBS desses fornecimentos.

3 — Produção externa: redundante: passa a ser registrado pelo tipo 103, que descreve melhor a operação e reflete em IBS/CBS.

4 — Reembolso de despesas: redundante — os casos com reflexo em IBS/CBS estão cobertos por 103, 104 ou 199. Reembolsos admitidos pelo município e fora dessas hipóteses devem usar o tipo 99, apenas com reflexo na BC do ISSQN.

Renomeações na NFS-e e fórmulas de base de cálculo

Espelhando a reorganização da DPS, três campos de valor calculado foram renomeados na NFS-e:

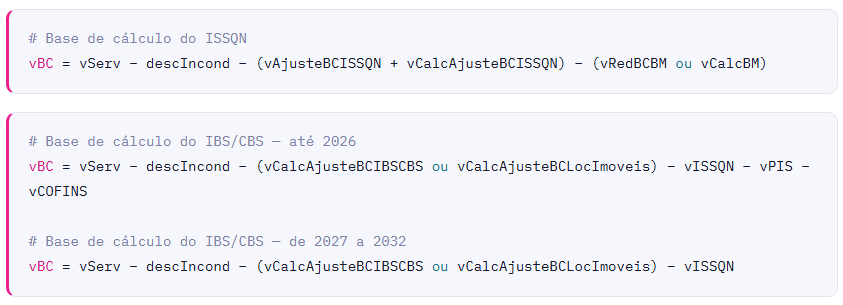

A fórmula de vCalcAjusteBCISSQN também evoluiu: passa a considerar todas as deduções com repercussão na BC do ISSQN — percentual mais documentos, desde que o tipo de ajuste por documento possa ser informado em concomitância com o percentual.

O corte temporal reflete a transição: até 2026 ainda há PIS e COFINS a subtrair; a partir de 2027, com a entrada do regime, essas parcelas saem da fórmula, restando o ISSQN durante o período de coexistência (até 2032).

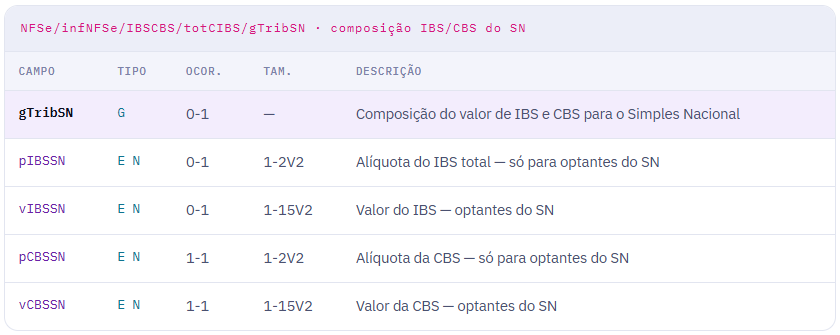

Evoluções para o Simples Nacional

Para o correto destaque de alíquotas e valores de IBS/CBS quando esses tributos são apurados pelo Simples Nacional, o leiaute ganhou um conjunto de campos próprios. Esta é uma das áreas mais densas da NT.

Na DPS

- 7 Serviços/cessão de direitos com incidência do ISS, tributados exclusivamente pelo Anexo III

- 8 Serviços contábeis autorizados a pagar ISS em valor fixo no Município — Anexo III

- 9 Serviços sujeitos ao Fator “R” — Anexo III ou V

- 10 Transporte municipal de passageiros (subitem 16.01 da LC 116/2003) — Anexo III

- 11 Locação de bens móveis e operações com bens imateriais/direitos, inclusive imóveis, sem incidência de ISS — Anexo III

- 12 / 13 Construção civil (subitens 7.02 e 7.05 da LC 116/2003) — Anexo III (12) ou Anexo IV (13)

- 14 Prestação de serviços — Anexo IV · 90 Operações não tributadas

A numeração ordinal foi mantida (por padronização entre documentos de padrão nacional), adotando-se apenas os códigos aplicáveis às operações da NFS-e — daí a lista começar em 7.

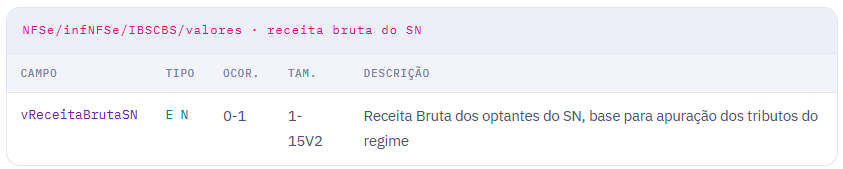

Na NFS-e: receita bruta e o grupo gTribSN

Para acomodar o destaque de IBS/CBS dos optantes (ou pendentes) com apuração pelo SN, a ocorrência de vários campos/grupos que antes eram obrigatórios na NFS-e foi flexibilizada: vIBSTot, gIBSUFTot, gIBSMunTot, pCredPresCBS, vCredPresCBS e vCBS. Quem trata esses campos como sempre presentes vai precisar revisar a lógica de leitura e validação.

Receita Bruta do Simples Nacional

vReceitaBrutaSN = vServ − descIncond − vCalcAjusteBCIBSCBS − vCalcAjusteBCISSQN*

- apenas quando o valor calculado vier de docAjusteBC/tpAjusteBC = 9 (Profissional parceiro)

Reinserção do campo indFinal

O campo indFinal volta ao leiaute para indicar operações que se configurem como de uso ou consumo pessoal, na forma do art. 57 da LC 214/2025. É um campo simples, mas com peso na lógica de tributação — operações de uso/consumo pessoal têm tratamento próprio quanto ao creditamento.

Reestruturação das operações com bens imóveis

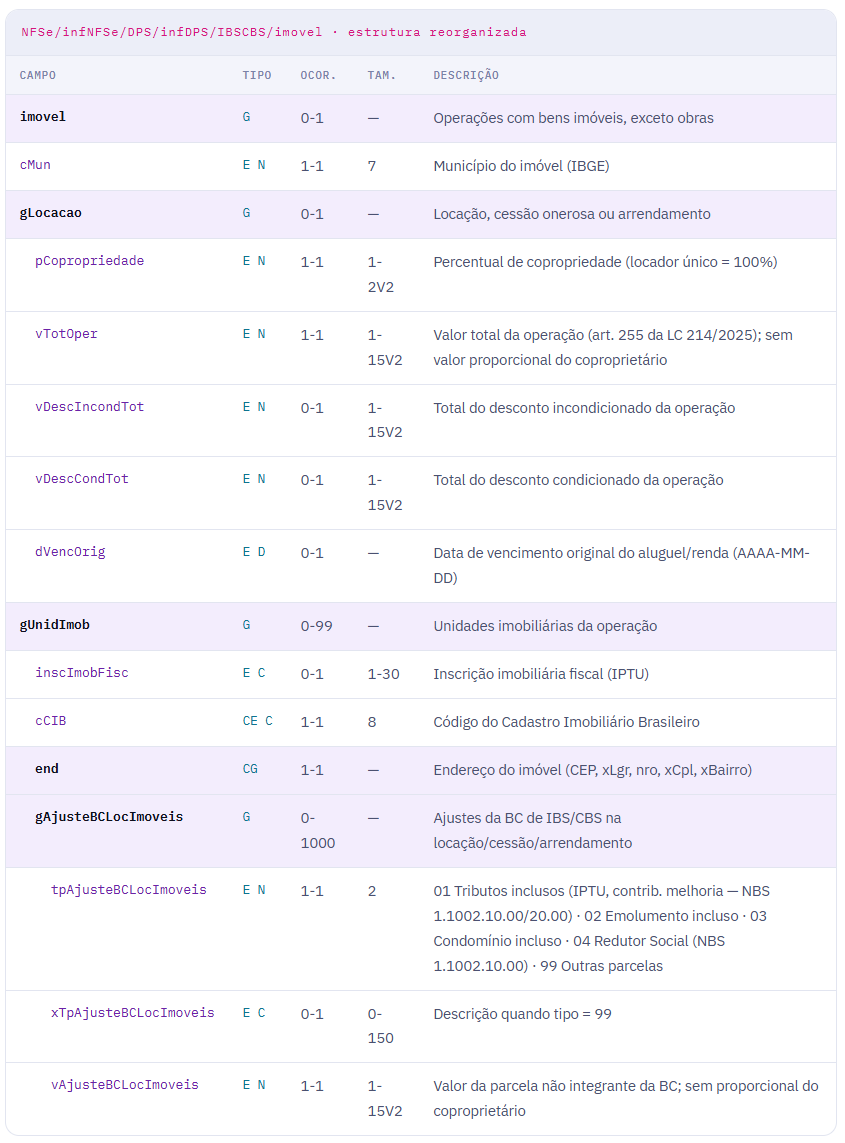

As operações com imóveis — exceto obras — formalizadas por NFS-e, tanto as no campo de incidência do ISSQN quanto os novos fatos geradores (locação, cessão onerosa ou arrendamento), passaram por uma reestruturação do grupo imovel. Três movimentos centrais:

A lógica de proporcionalidade por copropriedade

Com a criação do gLocacao, as regras de validação de vServ, vDescIncond e vDescCond mudaram. Para os códigos de tributação nacional do subitem 99.03, esses valores passam a ser proporcionais ao percentual de copropriedade:

Na prática: informa-se o valor total da operação uma vez (em gLocacao), e a NFS-e de cada coproprietário carrega a sua fração. O vTotOper e os valores de ajuste nunca recebem o valor já rateado — o rateio acontece nos campos de valor do serviço.

De gLocBensMoveis para bensMoveis

Movimento de padronização: o grupo de locação de bens móveis foi renomeado de gLocBensMoveis para bensMoveis, alinhando a nomenclatura aos demais grupos de novos fatos geradores (imovel e bensMoveis). Além do nome, o grupo passou a aceitar até 1.000 registros.

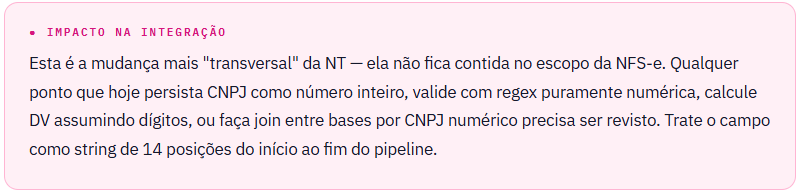

Impacto na integração

Renomeação simples no papel, quebra de contrato na prática: qualquer parser, schema de validação, mapeamento ORM ou template de geração de XML que referencie gLocBensMoveis precisa apontar para bensMoveis. Vale uma busca textual no código por todos os nomes antigos desta NT de uma vez.

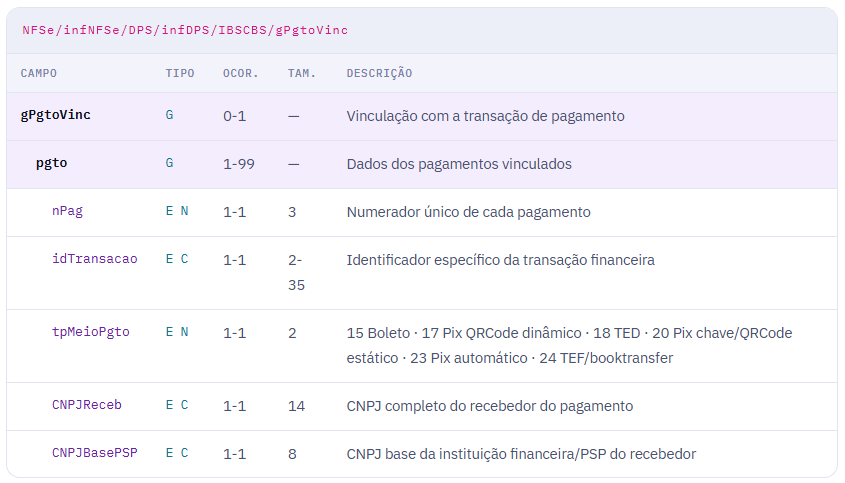

Criação do grupo gPgtoVinc

O grupo gPgtoVinc vincula a NFS-e à transação de pagamento relacionada, quando essa informação está disponível até o momento da emissão. Para os casos em que o pagamento só é conhecido depois, a NT antecipa que será implementado um evento de mesma estrutura. Cada NFS-e pode vincular até 99 transações de pagamento.

O elo com o Split Payment

Não é coincidência o grupo carregar idTransacao, tpMeioPgto e o CNPJBasePSP. Esse é exatamente o vocabulário do mecanismo de Split Payment da LC 214/2025: para que o prestador de serviço de pagamento (PSP) consiga segregar e recolher IBS/CBS na liquidação, a NFS-e precisa entregar a “cola” entre o documento fiscal e a transação financeira. O gPgtoVinc é a peça da NFS-e que viabiliza essa amarração.

Conclusão

Se for priorizar, comece pelo que quebra contrato: a mudança de tipo do CNPJ (2.1), o merge em vAjusteBC com as renomeações de campos calculados (2.3), o bensMoveis (2.7) e as renomeações de bens imóveis (2.6). Uma varredura textual no código pelos nomes antigos — vDedRed, gReeRepRes, vCalcDR, vCalcReeRepRes, vCalcDedRedIBSCBS, gDedRedIBSCBS, gLocBensMoveis — resolve metade do mapeamento de impacto.

Em paralelo, as mudanças de obrigatoriedade do Simples Nacional (2.4) exigem revisar a leitura dos campos que deixaram de ser mandatórios. Já as notas de ajuste (2.2) e o gPgtoVinc (2.8) são funcionalidades novas: vale desenhar a arquitetura desde já, mas sem congelar as validações das notas de ajuste, que ainda estão tachadas e em evolução.

Cronograma: ainda não publicado. A NT informa que o calendário de implantação das funcionalidades sairá “nas próximas semanas” no portal da NFS-e.

Regras voláteis: parte das regras de notas de ajuste está tachada nos anexos, sinalizada como em evolução.

Anexos a acompanhar: AnexoVI-LeiautesRN_RTC_IBSCBS v1.04.00 (leiaute consolidado + RN; ao entrar em produção será identificado como ANEXO_I-SEFIN_ADN-DPS_NFSe-SNNFSe) e AnexoVII-IndOp_IBSCBS v1.02.00 (indicadores de operação do campo cIndOp, baseados no art. 11 da LC 214/2025).

Link da NT 009 NFS-e: https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc/nt-009-se-cgnfse-v1-0-1.pdf

Origem: Marco Paulo Viana - Arquiteto Fiscal em Software e Compliance Advisor

Novo marco da Reforma Tributária inicia em 03/08 com preenchimento de campos relativos ao IBS e à CBS

Todos os documentos eletrônicos deverão incluir a alíquota teste de 1% (0,1% de IBS e 0,9% de CBS)

A Reforma Tributária do consumo se aproxima de uma relevante data para a continuidade de sua implementação. A partir de 03 de agosto de 2026, não será permitida a emissão de documentos fiscais eletrônicos sem o preenchimento dos campos relativos ao IBS e à CBS, para as empresas do regime regular. Todos os documentos deverão conter os novos campos incluindo a alíquota teste de 1% (0,1% de IBS e 0,9% de CBS).

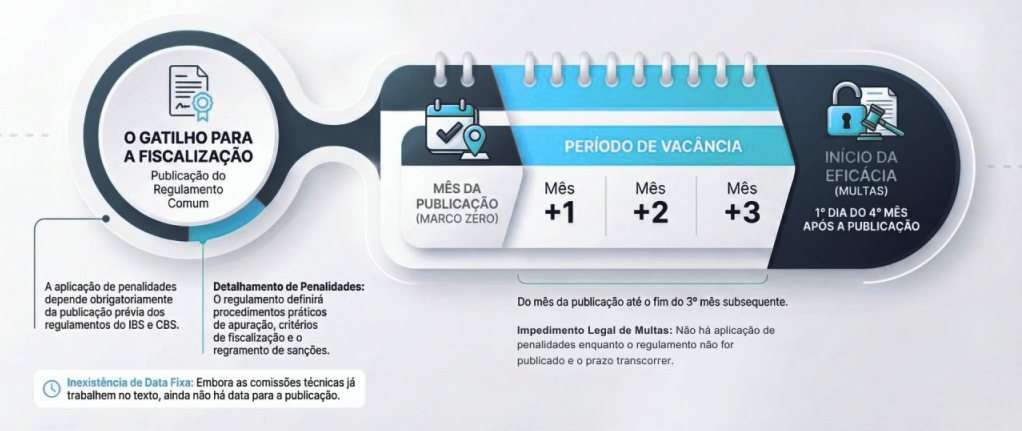

Atualmente, as regras de validação não estão sendo aplicadas em função da flexibilização concedida pelo através do Ato Conjunto RFB/CGIBS nº 1/2025. Isso significa que, na prática, a ausência de preenchimento de IBS e CBS não causa multas nem rejeições de documentos. O encerramento do período adaptativo coincide com o primeiro dia após do quarto mês subsequente da publicação dos regulamentos do IBS e da CBS.

Esta obrigatoriedade passa a ser operacional e sistêmica. Sem o preenchimento correto das informações de IBS e CBS, as notas não serão autorizadas, pois o sistema rejeitará automaticamente documentos incompletos.

Cabe ressaltar que a apuração desses tributos no período será realizada em caráter meramente informativo, sem efeitos tributários, desde que cumpridas as obrigações acessórias previstas na legislação.

Esse período de transição foi fundamental para permitir que empresas se adaptassem aos requisitos trazidos pela Reforma Tributária, entretanto, os contribuintes precisam estar preparados para a mudança, revisando processos para evitar inconsistências na emissão de documentos.

Origem: Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS)

CNPJ de Teste para Alfanumérico

O ambiente de HOMOLOGAÇÃO da SVRS para CTe, CTe OS, GTVe, BPe, BPe TM, BPe TA, MDFe, NF3e, NFCom, NFAGg NFGas está disponibilizando para que seja utilizado nos testes das empresas de emissão de CNPJ Alfanumético o CNPJ PC3D315K000193 associado a Inscrição Estadual 0018001360 da SEFAZ RS (criada exclusivamente para testes).

Desta forma as empresas emissoras destes documentos conseguem verificar regras de validação relevantes para Destinatário, Recebedor, Expeidor, Remetente, Comprador e Tomador para estes Documentos acima relacionados.

Observação: Em breve será disponibilizado também para NFe e NFCe.

Origem: Portal do Manifesto Eletrônico de Documentos Fiscais

Receita Federal publica nova versão do Manual da Plataforma CBS

A Receita Federal do Brasil publicou, em 21 de maio de 2026, uma nova versão do Manual da Plataforma CBS, documento que reúne orientações sobre o funcionamento da plataforma da Contribuição sobre Bens e Serviços (CBS) no contexto da Reforma Tributária do Consumo (RTC).

O material, identificado como “Manual Plataforma CBS – Versão Maio/2026” e disponibilizado na área de manuais da Reforma Tributária, reúne atualizações relacionadas às funcionalidades implementadas no ambiente de homologação ao longo do mês de maio.

Entre os destaques da nova versão está a ampliação das funcionalidades da Apuração Assistida, com detalhamento operacional da Nota Fiscal Complementar e das notas de débito relacionadas a perda em estoque, anulação de crédito em operações imunes ou isentas, multa e juros e pagamento antecipado.

O manual também informa que, em maio de 2026, passaram a ser carregados na Plataforma CBS novos documentos fiscais eletrônicos, incluindo NF-e, NFS-e, NFC-e, CT-e, CT-e Simplificado, CT-e OS, NFCom, BP-e, BP-e TM e NF3-e.

Outro ponto abordado na atualização é a disponibilização da funcionalidade de emissão e simulação de pagamento de DARF da CBS. De acordo com o documento, desde 19/05/2026 já é possível emitir DARF simulado, realizar simulações de pagamento e acompanhar os reflexos dessas operações na apuração da CBS.

O material reforça ainda que as funcionalidades disponíveis em 2026 possuem caráter de simulação dentro do ambiente Beta, sem geração de pagamentos reais da CBS durante o período de testes.

Origem: Equipe TOTVS

SEFAZ-PB comunica novas validações de emissão da NFC-e sem CPF ou CNPJ acima de R$ 500,00

A Secretaria de Estado da Fazenda (SEFAZ-PB) faz um alerta aos contribuintes paraibanos para nova validação na Nota Fiscal de Consumidor Eletrônica (NFC-e mod. 65) para valores iguais ou superiores a R$ 500,00.

A obrigatoriedade de identificar com CPF ou CNPJ o comprador (destinatário) da NFC-e para pagamentos com valor igual ou superior a R$ 500,00 já é prevista em portaria desde 1º de janeiro de 2018. Contudo, as NFC-e com valores até R$ 10.000,00 ainda eram autorizadas sem a identificação do comprador, em razão de uma validação nacional existente na NFC-e, que será alterada para cada Estado.

REJEIÇÃO A PARTIR DE 4 DE MAIO - Desta forma, a partir de 4 de maio, haverá rejeição em todas as NFC-e emitidas no Estado da Paraíba sem a identificação do CPF ou CNPJ do destinatário com valor igual ou acima de R$ 500,00, a chamada rejeição 750 na autorização da NFC-e.

PRECISAM ADAPTAR O SISTEMA - Os contribuintes que ainda não adaptaram os sistemas de emissão da NFC-e mod. 65 com a legislação estadual devem fazer até o próximo mês (04/05/2026), sob pena de terem os documentos fiscais rejeitados.

Origem: Secretaria de Estado da Fazenda da Paraíba

NFe e NFCe: Nota Técnica 2026.004 e as mudanças no layout CNPJ Alfanumérico

Entenda as mudanças no layout CNPJ alfanumérico da NF-e, os impactos da NT 2026.004 e como adaptar sistemas fiscais e XML.

Em 2024, a Receita Federal do Brasil anunciou uma atualização no Cadastro Nacional da Pessoa Jurídica (CNPJ), introduzindo o novo layout CNPJ alfanumérico. A mudança gerou dúvidas e preocupações entre empresários e desenvolvedores de software, principalmente pelos impactos nos sistemas fiscais, emissores de NF-e e integrações de gestão.

A alteração surge da necessidade de ampliar a capacidade de registros e evitar o esgotamento das combinações numéricas atualmente disponíveis. Neste artigo, vamos abordar as principais mudanças trazidas pela Nota Técnica 2026.004, publicada em 30 de abril de 2026, e os impactos do layout CNPJ alfanumérico na Nota Fiscal eletrônica.

Nota Técnica 2026.004 e as alterações no layout CNPJ Alfanumérico

A Nota Técnica 2026.004 complementa a NT Conjunta DFe 2025.001 – CNPJ Alfanumérico e apresenta as alterações de schema do ecossistema NF-e/NFC-e necessárias para adequar os documentos fiscais eletrônicos ao novo padrão de identificação do contribuinte pessoa jurídica.

A NT Conjunta 2025.001 já havia definido, de forma detalhada, as diretrizes, regras de formação, validação e impactos do layout CNPJ alfanumérico no ambiente dos DF-e. Já a NT 2026.004 possui caráter mais operacional, concentrando-se especificamente na evolução dos schemas XML.

As alterações se concentram nos campos de CNPJ de emitente, destinatário, transporte, pagamento, intermediador da operação, responsável técnico, documentos fiscais referenciados e autorização de acesso ao XML.

As mudanças no layout CNPJ alfanumérico envolvem principalmente a atualização dos campos do tipo CNPJ e das chaves de acesso dos DF-e, permitindo a recepção de caracteres alfanuméricos nos documentos fiscais eletrônicos.

A motivação para essas alterações está relacionada à Instrução Normativa RFB nº 2.229, de 15 de outubro de 2024, que modificou a regra de formação do CNPJ no Brasil. A iniciativa busca ampliar a capacidade de geração de novos números de CNPJ diante do esgotamento do modelo atual.

Componentes impactados pela Nota Técnica 2026.004

Entre os componentes alterados pela Nota Técnica estão:

- Leiaute da NF-e (Modelos 55 e 65);

- Web Service NfeRetAutorizacao;

- Web Service NFeRecepcaoEvento – Parte Geral;

- Web Service NfeConsultaProtocolo;

- Web Service NfeConsultaCadastro;

- Web Service NfeDistribuicaoDFe;

- Web Service NFeRecepcaoEvento – Cancelamento/Cancelamento por Substituição;

- Web Service NFeRecepcaoEvento – EPEC;

- Web Service NFeRecepcaoEvento – Ator Interessado na NF-e – Transportador.

Assim, a atualização impacta diretamente sistemas emissores, validadores, integrações e rotinas de tratamento de documentos fiscais eletrônicos.

Como funcionará o novo layout CNPJ Alfanumérico

O novo layout CNPJ alfanumérico manterá o tamanho atual de 14 posições, porém sua estrutura passará a aceitar caracteres alfanuméricos.

Nesse novo modelo:

- As primeiras oito posições serão alfanuméricas, representando a raiz do CNPJ;

- As quatro posições seguintes também serão alfanuméricas, identificando a ordem do estabelecimento;

- As duas últimas posições continuarão numéricas, correspondendo aos dígitos verificadores.

A mudança faz parte do projeto de modernização do Cadastro Nacional da Pessoa Jurídica (CNPJ), criado para ampliar a capacidade de geração de novos registros no país sem impactar os CNPJs já existentes.

Para apoiar empresas e profissionais de tecnologia nesse processo de adaptação ao layout CNPJ alfanumérico, a Receita Federal do Brasil (RFB) disponibilizou o Simulador Nacional de CNPJ Alfanumérico, uma ferramenta gratuita voltada para desenvolvimento, testes e homologação de sistemas.

O simulador já está disponível no Portal de Serviços da Receita Federal e permite a geração de dados fictícios validados localmente, sem comunicação com os servidores da RFB, atendendo também às diretrizes da Lei Geral de Proteção de Dados (LGPD).

A iniciativa busca preparar todo o ecossistema tecnológico e fiscal para o novo formato de identificação, permitindo que empresas e desenvolvedores antecipem ajustes em sistemas, integrações e validações antes da entrada oficial do CNPJ alfanumérico.

Impactos técnicos e vantagens do layout CNPJ Alfanumérico

A implementação do layout CNPJ alfanumérico trará impactos importantes para os sistemas de emissão, armazenamento e validação de Documentos Fiscais Eletrônicos (DF-e). As mudanças envolvem desde ajustes em schemas XML até alterações em regras de negócio, validações, chaves de acesso e códigos de barras.

Atualmente, os campos de CNPJ nos DF-e utilizam a seguinte expressão regular: [0-9]{14}

Com o novo layout CNPJ alfanumérico, a validação passará a aceitar caracteres alfanuméricos nas 12 primeiras posições: [A-Z0-9]{12}[0-9]{2}

A chave de acesso dos DF-e, atualmente composta apenas por números, também será alterada para suportar o novo layout CNPJ alfanumérico.

Além disso, o cálculo do dígito verificador da chave passará a considerar a tabela ASCII. Nesse processo, cada caractere será convertido para seu valor decimal, subtraindo-se 48 antes da aplicação do cálculo módulo 11.

As alterações também impactam centenas de validações presentes em schemas, eventos, manuais e Notas Técnicas dos DF-e, além dos padrões de código de barras utilizados atualmente.

O padrão CODE-128C, mais utilizado hoje, suporta apenas caracteres numéricos. Com a chegada do layout CNPJ alfanumérico, será necessária a migração para o padrão CODE-128A, que permite o uso de letras maiúsculas.

Comparativo entre o modelo atual e o novo layout CNPJ alfanumérico

| Elemento | Modelo Atual | Novo Modelo |

| Estrutura do CNPJ | Numérico | Alfanumérico |

| Quantidade de caracteres | 14 | 14 |

| Dígitos verificadores | Numéricos | Numéricos |

| Chave de acesso | Numérica | Alfanumérica |

| Código de barras | CODE-128C | CODE-128A |

Prazos de implantação do layout CNPJ alfanumérico

A Nota Técnica 2026.004 estabelece os seguintes prazos de implantação nos ambientes autorizadores da NF-e e NFC-e:

- Homologação: 01/06/2026