2026

- DeRE – Publicada minuta do Manual do Desenvolvedor e da documentação técnica para integração

- NT 009 da NFS-e: o leiaute nacional entra de cabeça na Reforma Tributária

- Novo marco da Reforma Tributária inicia em 03/08 com preenchimento de campos relativos ao IBS e à CBS

- CNPJ de Teste para Alfanumérico

- Receita Federal publica nova versão do Manual da Plataforma CBS

- SEFAZ-PB comunica novas validações de emissão da NFC-e sem CPF ou CNPJ acima de R$ 500,00

- NFe e NFCe: Nota Técnica 2026.004 e as mudanças no layout CNPJ Alfanumérico

- Notas Fiscais de Débito e Crédito na Reforma Tributária: O que são, quando usar e o que muda na prática

- Informe Técnico 2024.002 e o tPag 91: O início de uma nova lógica fiscal no ERP

- Como a governança tributária fortalece sua reputação?

- Manifesto do Destinatário da NF-e: tudo que você precisa saber

- Provedor de Assinatura e Autorização de Documentos Fiscais Eletrônicos – PAA

- DANFE Simplificado Varejo: entenda o que muda com os Ajustes SINIEF 11 e 12/2025

- Reforma Tributária para Simples Nacional: o que muda?

- Novos impostos da reforma tributária: conheça todos!

- Guia da Reforma Tributária: Quando Começam as Multas do Novo IBS e CBS?

- Ajuste SINIEF 49/2025: mais que NF-e, uma mudança de arquitetura fiscal

- Fim do SAT e do MFe: como fazer a migração para a NFC-e

- Crédito de IBS e CBS nas compras de empresas do Simples Nacional: o que muda na prática?

- Multa e Juros no IBS e CBS: Entenda como funciona

- Entenda o CGIBS (LC 227/26) em 14 pontos

- Errei o valor do IBS ou da CBS na nota fiscal. E agora?

- Apuração Assistida na Reforma Tributária: o que muda com a Lei Complementar nº 214/2025

- Reforma Tributária começa em 2026 com período de adaptação, destaque informativo dos novos tributos e dispensa de penalidades

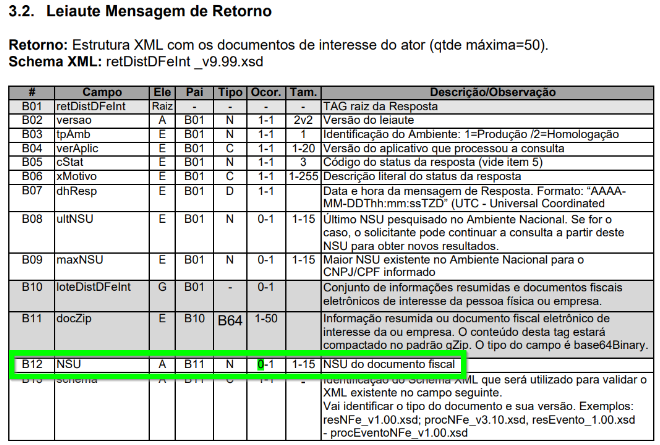

- NF-e: Nota Técnica 2014.002 – Consulta e Distribuição de DF-es aos Atores Interessados

DeRE – Publicada minuta do Manual do Desenvolvedor e da documentação técnica para integração

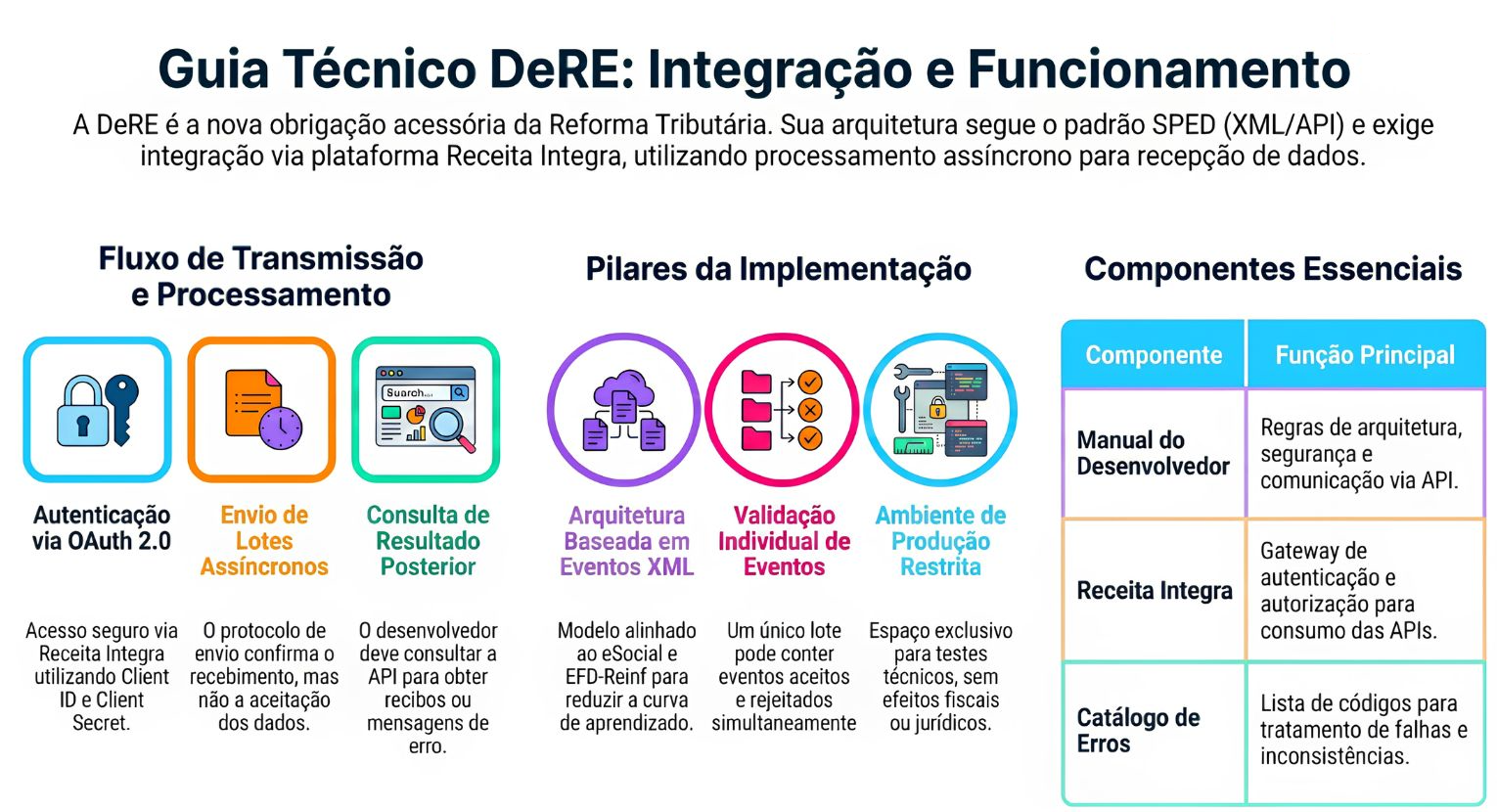

A Receita Federal do Brasil (RFB) publicou a minuta do Manual do Desenvolvedor da Declaração de Regimes Específicos (DeRE), juntamente com a documentação técnica do Receita Integra e o catálogo oficial de mensagens de erro do sistema.

A divulgação ocorre em caráter preliminar e tem como objetivo permitir que empresas desenvolvedoras de software, fornecedores de soluções fiscais e contribuintes iniciem a adequação de seus sistemas antes do início dos testes oficiais em Produção Restrita.

Segundo a RFB, a publicação em formato de minuta decorre da urgência imposta pelo cronograma de construção da DeRE, sendo esses documentos considerados insumos essenciais para que os desenvolvedores possam antecipar a implementação das integrações e participar do ambiente de testes que será disponibilizado às empresas.

O que é a DeRE?

A Declaração de Regimes Específicos (DeRE) será a nova obrigação acessória destinada ao envio de informações relativas aos regimes específicos previstos na Reforma Tributária sobre o consumo.

Sua arquitetura segue o padrão já adotado por outros projetos do Sistema Público de Escrituração Digital (SPED), utilizando eventos eletrônicos estruturados em XML, transmitidos por meio de APIs e processados eletronicamente pelos ambientes da Receita Federal do Brasil.

De acordo com o Manual do Desenvolvedor, a solução foi concebida para manter alinhamento com modelos já conhecidos pelo mercado, como eSocial, EFD-Reinf e e-Financeira, reduzindo a curva de aprendizado para as empresas responsáveis pelas integrações.

Manual do Desenvolvedor apresenta arquitetura da solução

O principal documento publicado possui cerca de trinta páginas e apresenta toda a estrutura técnica necessária para comunicação com o ambiente da DeRE. Entre os principais temas abordados estão:

- arquitetura geral do sistema;

- conceitos fundamentais da declaração;

- fluxo de transmissão dos lotes de eventos;

- processamento assíncrono das informações;

- APIs de recepção e consulta;

- autenticação e segurança;

- validação dos arquivos XML;

- assinatura digital dos eventos;

- certificados digitais aceitos;

- tratamento de erros e retentativas;

- limites operacionais; e

- regras para utilização do ambiente de Produção Restrita.

O manual esclarece que a DeRE adotará um modelo de processamento assíncrono, no qual os eventos são recebidos inicialmente pelo ambiente e processados posteriormente.

Isso significa que o protocolo retornado no envio do lote não representa a aceitação definitiva das informações, servindo apenas como confirmação de recebimento. O resultado efetivo do processamento deverá ser obtido posteriormente por meio de consulta específica, quando serão disponibilizados os recibos e eventuais mensagens de rejeição ou advertência.

Integração ocorrerá por meio do Receita Integra

Além do Manual do Desenvolvedor, a Receita Federal do Brasil também publicou o Manual de Integração Técnica do Receita Integra, plataforma que será responsável pela autenticação e autorização das aplicações que consumirão as APIs da DeRE.

A documentação estabelece que o acesso ocorrerá utilizando o protocolo OAuth 2.0, por meio do fluxo Client Credentials, modelo amplamente utilizado para comunicação entre sistemas.

Cada empresa integradora deverá possuir suas próprias credenciais (client_id e client_secret) para obtenção do token de acesso, que deverá acompanhar todas as chamadas às APIs por meio do cabeçalho Authorization: Bearer Token.

O documento ainda apresenta orientações sobre ambientes de homologação e produção, utilização de TLS, controle de acesso por endereço IP no ambiente de testes e aspectos relacionados à segurança das integrações.

APIs permitirão transmissão e consulta dos eventos

A documentação técnica demonstra que a DeRE será operacionalizada por meio de APIs específicas. O fluxo previsto para transmissão consiste, em linhas gerais, nas seguintes etapas:

- obtenção do token de acesso junto ao Receita Integra;

- geração dos eventos XML conforme os leiautes oficiais;

- assinatura digital dos eventos;

- agrupamento em lote;

- transmissão do lote para a API da DeRE;

- recebimento de protocolo; e

- consulta posterior do resultado do processamento.

Após o envio, cada evento será analisado individualmente pelo ambiente da DeRE, permitindo que um mesmo lote contenha eventos aceitos e rejeitados simultaneamente, dependendo das validações aplicadas.

Catálogo de mensagens de erro detalha regras de validação

Outro documento disponibilizado é o catálogo oficial de mensagens de erro, que reúne dezenas de códigos que poderão ser retornados durante o processamento das informações. As mensagens abrangem diferentes categorias, incluindo:

- erros estruturais do XML;

- problemas de assinatura digital;

- inconsistências em certificados digitais;

- falhas de autenticação;

- erros de integração com outros sistemas;

- validações cadastrais;

- inconsistências em períodos de vigência;

- regras de negócio dos regimes específicos; e

- validações relacionadas aos planos de contas e códigos tributários.

A disponibilização antecipada dessas mensagens permitirá que os desenvolvedores implementem tratamentos específicos para cada situação, facilitando a identificação de inconsistências e reduzindo retrabalhos durante a integração.

Ambiente de Produção Restrita terá finalidade exclusivamente técnica

O Manual do Desenvolvedor também esclarece que será disponibilizado um ambiente de Produção Restrita, destinado exclusivamente à realização de testes funcionais e validação das integrações. Nesse ambiente, as informações transmitidas não produzirão efeitos fiscais ou jurídicos, servindo apenas para homologação dos sistemas.

A Receita Federal do Brasil informa ainda que esse ambiente não foi concebido para testes de carga ou desempenho, podendo haver limitações quanto ao volume de transmissões e consultas realizadas pelas aplicações integradas.

Além disso, os dados armazenados poderão ser periodicamente eliminados, razão pela qual não devem ser utilizados como base permanente para testes históricos.

Publicação antecipa os preparativos para a implantação da DeRE

A divulgação desses documentos representa um importante avanço na construção da infraestrutura tecnológica da DeRE e sinaliza o início da fase de preparação das empresas para a futura obrigatoriedade da declaração.

Nos próximos meses, a expectativa é que novas versões da documentação, dos esquemas XML e das especificações técnicas sejam disponibilizadas, acompanhando a evolução do projeto e a implementação definitiva da Declaração de Regimes Específicos no contexto da Reforma Tributária.

Para acessar os materiais clique nos links abaixo e confira todas as especificações técnicas publicadas para a nova declaração.

- Versão 1.0.1 da Minuta do Manual do Desenvolvedor

- Documentação técnica do Receita Integra

- Catálogo oficial de mensagens de erro

Fonte: Portal do SPED

Origem: Equipe TOTVS

NT 009 da NFS-e: o leiaute nacional entra de cabeça na Reforma Tributária

A Nota Técnica nº 009 (v1.0), publicada em 4 de junho de 2026 traz renomeações que quebram contrato, notas de ajuste de IBS/CBS, CNPJ alfanumérico, Simples Nacional com cálculo próprio e vinculação de pagamento. Um guia campo a campo da maior virada do padrão nacional até agora. Veja neste artigo as mudanças e impactos desta NT.

A NT 009 da NFS-e

A Nota Técnica nº 009 (v1.0), publicada em 4 de junho de 2026 pela Secretaria-Executiva do Comitê Gestor da NFS-e (SE/CGNFS-e), consolida o leiaute da NFS-e nacional para a Reforma Tributária do Consumo. Ela vem acompanhada de dois anexos revisados — AnexoVI-LeiautesRN_RTC_IBSCBS v1.04.00 e AnexoVII-IndOp_IBSCBS v1.02.00 — com as mudanças destacadas em fúcsia e os ajustes específicos das notas de débito/crédito marcados em azul.

São oito frentes de mudança. Boa parte delas é de renomeação e unificação de grupos — ou seja, quebra de contrato para quem já integrou as NTs anteriores. As outras introduzem capacidades inéditas: notas de ajuste de IBS/CBS, tratamento próprio de Simples Nacional e vinculação da NFS-e à transação de pagamento (o gancho com o Split Payment).

O cronograma de implantação ainda não foi publicado — a própria NT informa que sairá “nas próximas semanas” no portal da NFS-e. E parte das regras das notas de ajuste está tachada nos anexos, sinalizando que ainda vai mudar.

Resumo das mudanças em um quadro

Legenda dos tipos nas tabelas: E = Elemento · G = Grupo · CE = Escolha de elemento · CG = Escolha de grupo · N = Numérico · C = Caractere · D = Data · Ocor. = ocorrência (mín-máx) · V2 = duas casas decimais.

A seguir, cada uma das oito frentes em detalhe: o que a NT determina, os campos envolvidos e — o mais importante para quem desenvolve — o que isso significa na prática da integração.

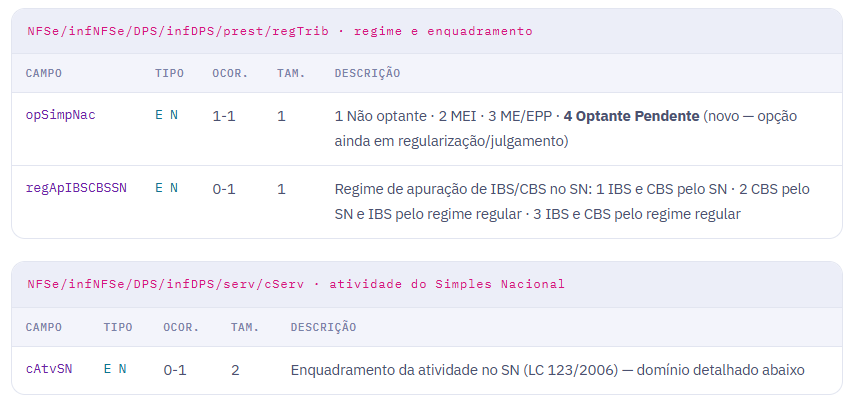

CNPJ Alfanumérico

A mudança parece pequena na descrição e é enorme na prática. Todos os campos CNPJ tiveram o tipo alterado de numérico (N) para caractere (C), para contemplar o novo formato alfanumérico do Cadastro Nacional de Pessoas Jurídicas, previsto para começar a partir de julho de 2026.

O CNPJ alfanumérico mantém a estrutura de 14 posições, mas as oito primeiras (raiz) e as quatro de ordem passam a aceitar letras e números; apenas os dois dígitos verificadores permanecem numéricos. O cálculo do DV continua pelo módulo 11, agora considerando o valor ASCII dos caracteres. Por isso a NFS-e não pode mais tratar o CNPJ como inteiro.

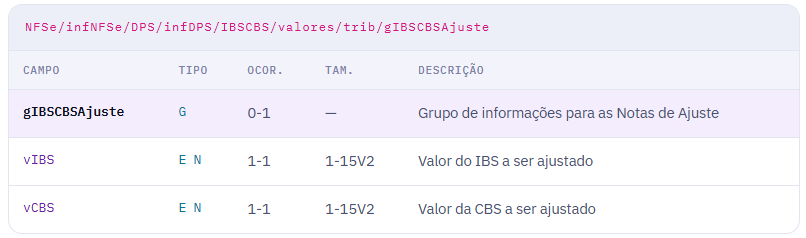

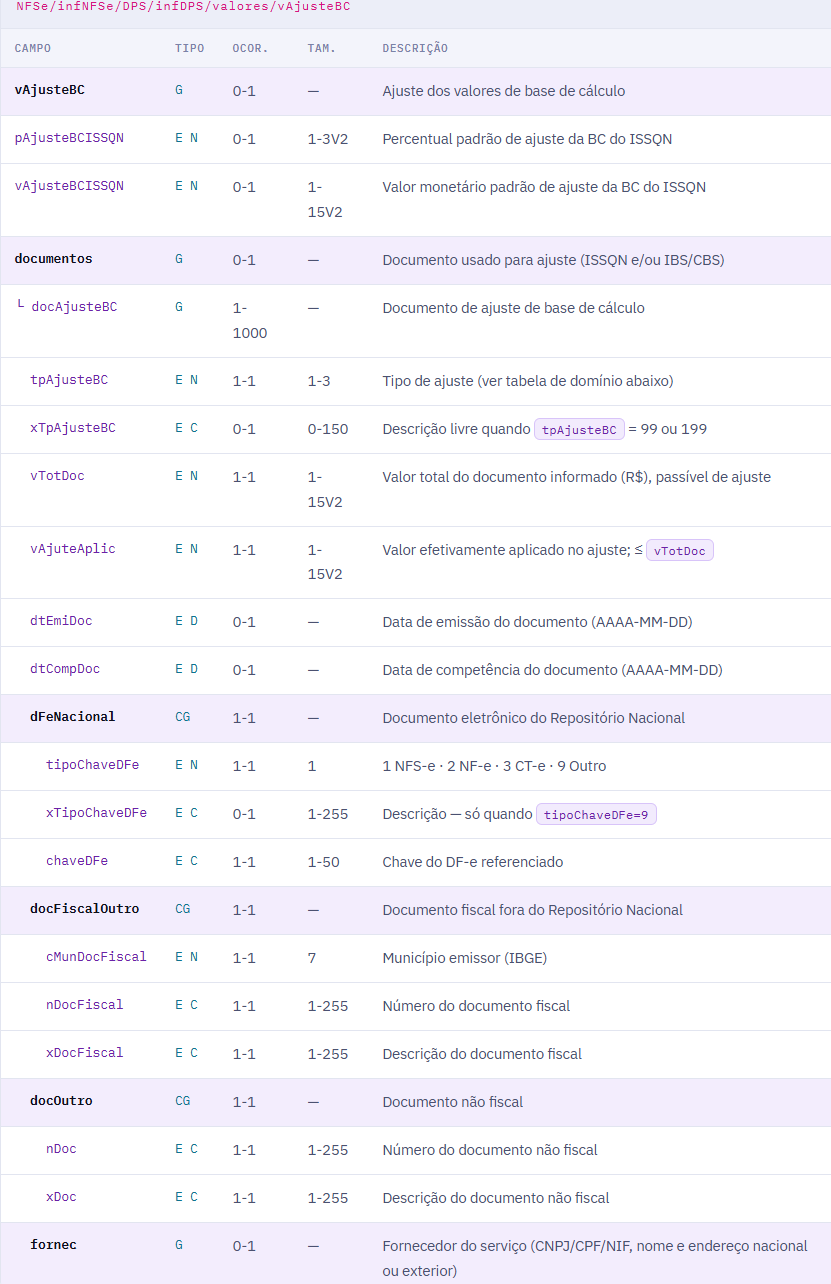

Notas de Ajuste de IBS/CBS

Aqui está um conceito novo: a NFS-e passa a poder formalizar notas de ajuste — de crédito ou de débito — de IBS e CBS. Para suportar isso, a NT mexe na ocorrência de vários grupos e campos (marcados em azul no AnexoVI) e cria uma planilha norteadora, a NFS-e_AJUSTE_LEIAUTE, que indica, para cada tipo de nota de ajuste, quais campos não devem ser informados (marcados com X) e quais podem ser informados, entrando nas regras gerais (marcados com V).

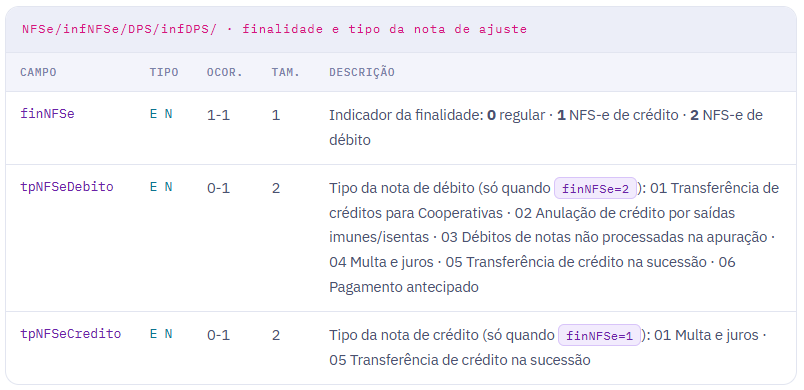

O campo finNFSe ganha um novo papel

O indicador de finalidade da NFS-e foi deslocado e teve o domínio ampliado. É ele que diferencia uma nota regular de uma nota de ajuste e, junto com tpNFSeDebito / tpNFSeCredito, qualifica a natureza do ajuste.

O grupo gIBSCBSAjuste

Para carregar os valores de ajuste propriamente ditos, foi criado um grupo dentro de IBSCBS/valores/trib:

Atenção — capítulo em construção

A própria NT avisa: várias regras das notas de ajuste foram inseridas na planilha RN DPS_NFS-e porém tachadas, porque ainda estão em evolução e devem mudar. Elas foram mantidas tachadas apenas para deixar clara a lógica de obrigatoriedade que será implementada. Trate este tópico como direção arquitetural confirmada, mas regras de validação ainda voláteis — não congele código de validação aqui ainda.

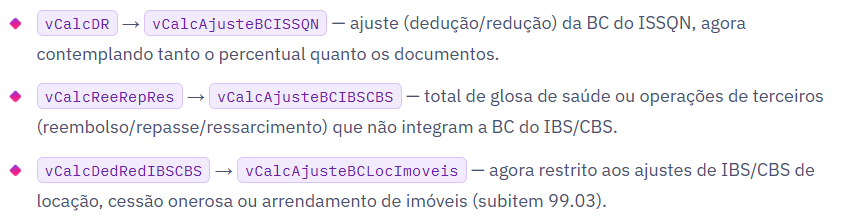

O merge de vDedRed e gReeRepRes em vAjusteBC

Se você só tem tempo para tratar uma seção desta NT primeiro, é esta. Os grupos vDedRed e gReeRepRes — que carregavam, respectivamente, os ajustes (dedução/redução) da base de cálculo do ISSQN e os de IBS/CBS por documentos — foram unificados em um único grupo: vAjusteBC. A justificativa da NT é clareza, economia e concentração de campos com o mesmo teor informacional.

A nova estrutura na DPS

O grupo concentra o ajuste percentual do ISSQN e um subgrupo de documentos (docAjusteBC, com até 1.000 ocorrências), cada um com seu tipo de ajuste, valores, datas e a referência ao documento de origem — seja do Repositório Nacional, de documento fiscal fora dele, ou de documento não fiscal.

O grupo fornec traz a identificação completa do fornecedor: CNPJ (agora caractere, conforme 2.1), CPF, NIF com cNaoNIF para não residentes, xNome, além do endereço nacional (endNac: cMun, CEP) ou no exterior (endExt: cPais, cEndPost, xCidade, xEstProvReg) e contatos. Para entender os efeitos de cada tipo de ajuste sobre as bases, o AnexoVI traz a tabela AJUSTE_BC_REPERCUSSÃO, que cruza cada tipo com seu reflexo no ISSQN, no IBS/CBS e na Receita Bruta do Simples Nacional.

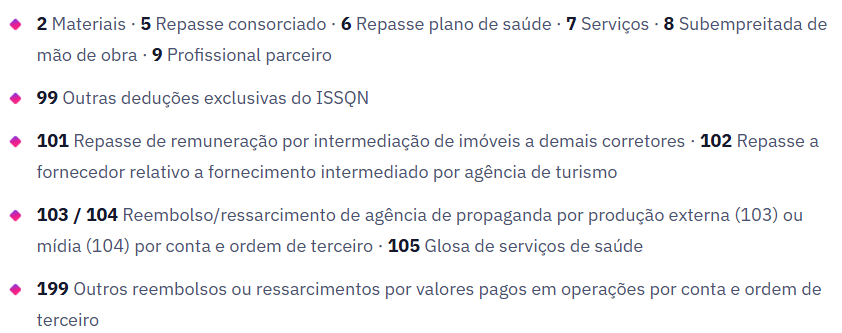

Domínio de tpAjusteBC

Três tipos que existiam em vDedRed/documentos/docDedRed/tpDedRed foram descontinuados na unificação:

1 — Alimentação e bebidas/frigobar: não pode mais entrar na NFS-e, pois alimentos e bebidas já são registrados em outros documentos fiscais eletrônicos do próprio fornecedor; incluí-los afetaria o cálculo de IBS/CBS desses fornecimentos.

3 — Produção externa: redundante: passa a ser registrado pelo tipo 103, que descreve melhor a operação e reflete em IBS/CBS.

4 — Reembolso de despesas: redundante — os casos com reflexo em IBS/CBS estão cobertos por 103, 104 ou 199. Reembolsos admitidos pelo município e fora dessas hipóteses devem usar o tipo 99, apenas com reflexo na BC do ISSQN.

Renomeações na NFS-e e fórmulas de base de cálculo

Espelhando a reorganização da DPS, três campos de valor calculado foram renomeados na NFS-e:

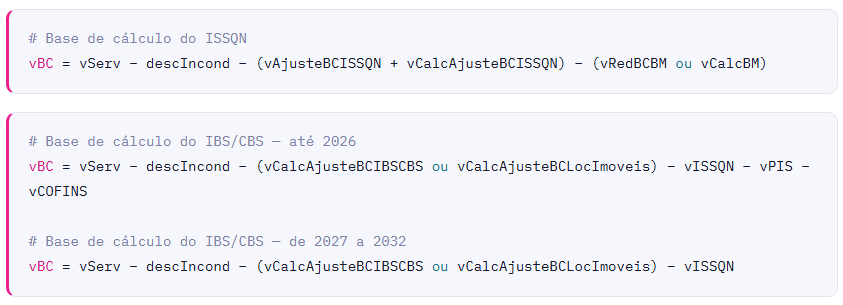

A fórmula de vCalcAjusteBCISSQN também evoluiu: passa a considerar todas as deduções com repercussão na BC do ISSQN — percentual mais documentos, desde que o tipo de ajuste por documento possa ser informado em concomitância com o percentual.

O corte temporal reflete a transição: até 2026 ainda há PIS e COFINS a subtrair; a partir de 2027, com a entrada do regime, essas parcelas saem da fórmula, restando o ISSQN durante o período de coexistência (até 2032).

Evoluções para o Simples Nacional

Para o correto destaque de alíquotas e valores de IBS/CBS quando esses tributos são apurados pelo Simples Nacional, o leiaute ganhou um conjunto de campos próprios. Esta é uma das áreas mais densas da NT.

Na DPS

- 7 Serviços/cessão de direitos com incidência do ISS, tributados exclusivamente pelo Anexo III

- 8 Serviços contábeis autorizados a pagar ISS em valor fixo no Município — Anexo III

- 9 Serviços sujeitos ao Fator “R” — Anexo III ou V

- 10 Transporte municipal de passageiros (subitem 16.01 da LC 116/2003) — Anexo III

- 11 Locação de bens móveis e operações com bens imateriais/direitos, inclusive imóveis, sem incidência de ISS — Anexo III

- 12 / 13 Construção civil (subitens 7.02 e 7.05 da LC 116/2003) — Anexo III (12) ou Anexo IV (13)

- 14 Prestação de serviços — Anexo IV · 90 Operações não tributadas

A numeração ordinal foi mantida (por padronização entre documentos de padrão nacional), adotando-se apenas os códigos aplicáveis às operações da NFS-e — daí a lista começar em 7.

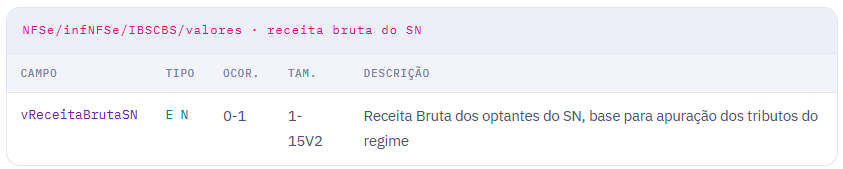

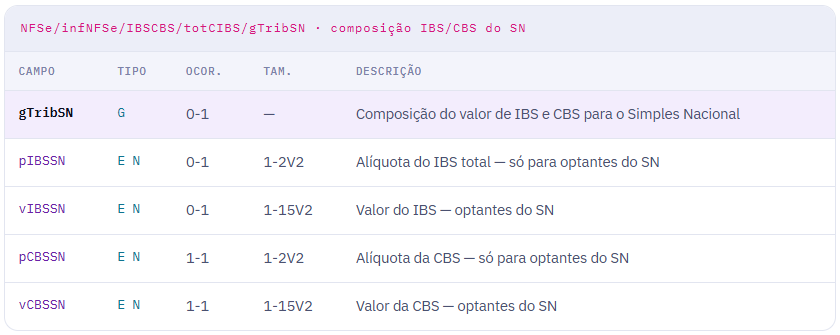

Na NFS-e: receita bruta e o grupo gTribSN

Para acomodar o destaque de IBS/CBS dos optantes (ou pendentes) com apuração pelo SN, a ocorrência de vários campos/grupos que antes eram obrigatórios na NFS-e foi flexibilizada: vIBSTot, gIBSUFTot, gIBSMunTot, pCredPresCBS, vCredPresCBS e vCBS. Quem trata esses campos como sempre presentes vai precisar revisar a lógica de leitura e validação.

Receita Bruta do Simples Nacional

vReceitaBrutaSN = vServ − descIncond − vCalcAjusteBCIBSCBS − vCalcAjusteBCISSQN*

- apenas quando o valor calculado vier de docAjusteBC/tpAjusteBC = 9 (Profissional parceiro)

Reinserção do campo indFinal

O campo indFinal volta ao leiaute para indicar operações que se configurem como de uso ou consumo pessoal, na forma do art. 57 da LC 214/2025. É um campo simples, mas com peso na lógica de tributação — operações de uso/consumo pessoal têm tratamento próprio quanto ao creditamento.

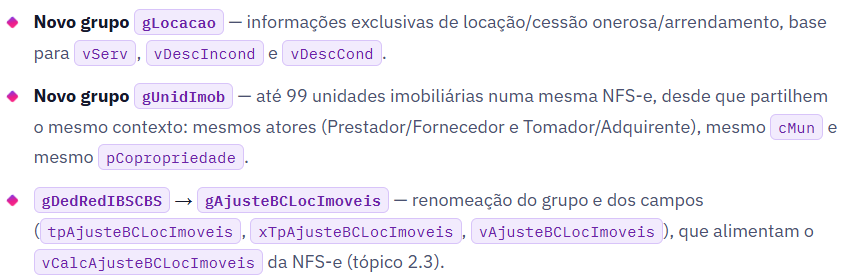

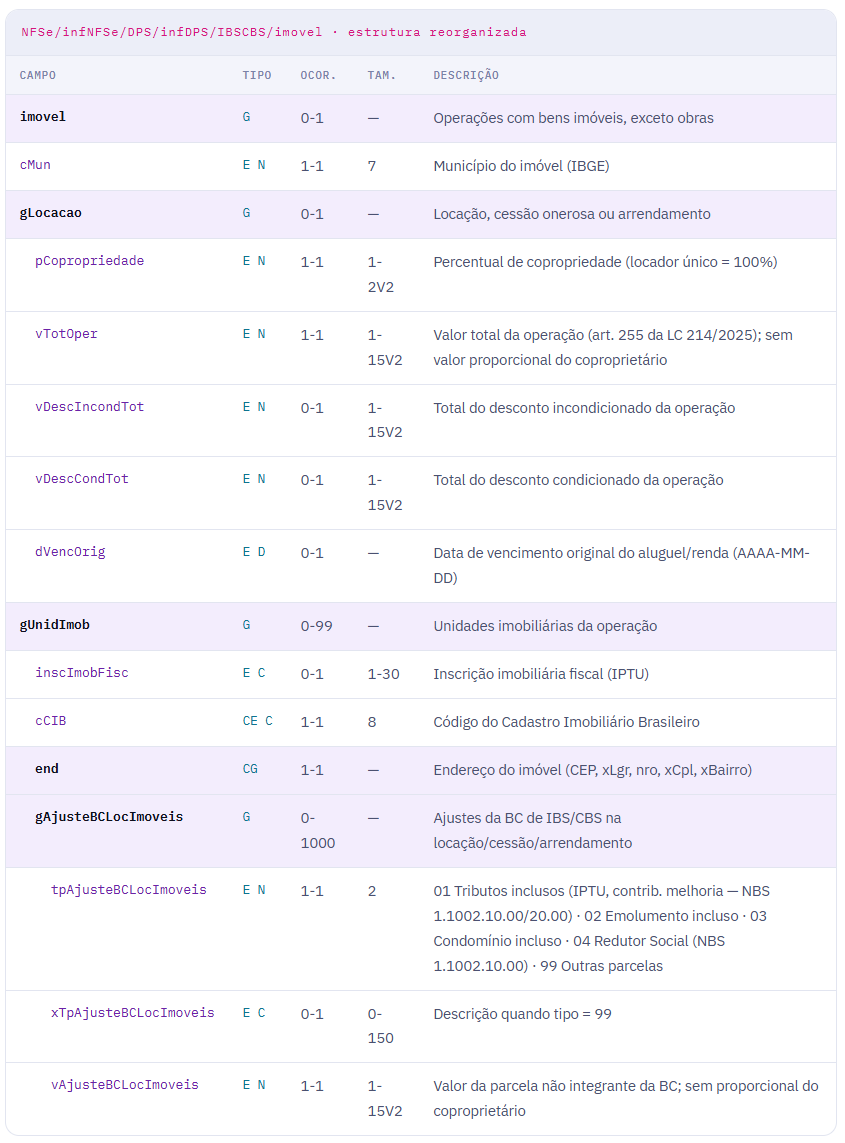

Reestruturação das operações com bens imóveis

As operações com imóveis — exceto obras — formalizadas por NFS-e, tanto as no campo de incidência do ISSQN quanto os novos fatos geradores (locação, cessão onerosa ou arrendamento), passaram por uma reestruturação do grupo imovel. Três movimentos centrais:

A lógica de proporcionalidade por copropriedade

Com a criação do gLocacao, as regras de validação de vServ, vDescIncond e vDescCond mudaram. Para os códigos de tributação nacional do subitem 99.03, esses valores passam a ser proporcionais ao percentual de copropriedade:

Na prática: informa-se o valor total da operação uma vez (em gLocacao), e a NFS-e de cada coproprietário carrega a sua fração. O vTotOper e os valores de ajuste nunca recebem o valor já rateado — o rateio acontece nos campos de valor do serviço.

De gLocBensMoveis para bensMoveis

Movimento de padronização: o grupo de locação de bens móveis foi renomeado de gLocBensMoveis para bensMoveis, alinhando a nomenclatura aos demais grupos de novos fatos geradores (imovel e bensMoveis). Além do nome, o grupo passou a aceitar até 1.000 registros.

Impacto na integração

Renomeação simples no papel, quebra de contrato na prática: qualquer parser, schema de validação, mapeamento ORM ou template de geração de XML que referencie gLocBensMoveis precisa apontar para bensMoveis. Vale uma busca textual no código por todos os nomes antigos desta NT de uma vez.

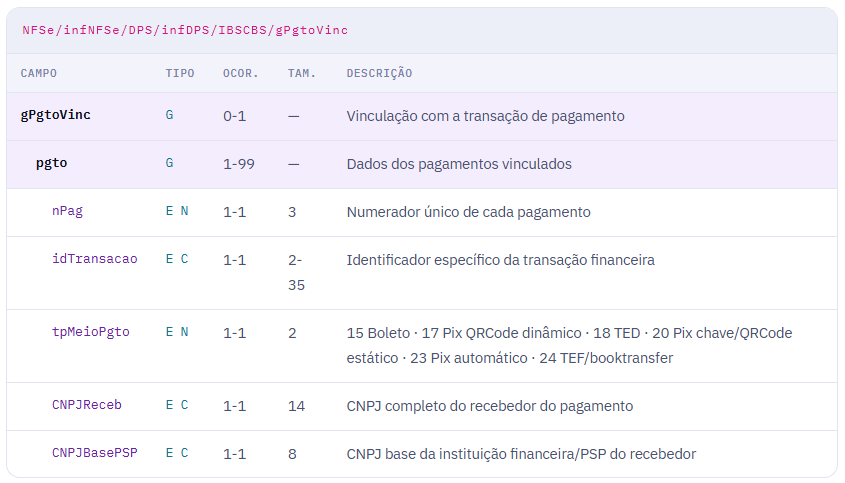

Criação do grupo gPgtoVinc

O grupo gPgtoVinc vincula a NFS-e à transação de pagamento relacionada, quando essa informação está disponível até o momento da emissão. Para os casos em que o pagamento só é conhecido depois, a NT antecipa que será implementado um evento de mesma estrutura. Cada NFS-e pode vincular até 99 transações de pagamento.

O elo com o Split Payment

Não é coincidência o grupo carregar idTransacao, tpMeioPgto e o CNPJBasePSP. Esse é exatamente o vocabulário do mecanismo de Split Payment da LC 214/2025: para que o prestador de serviço de pagamento (PSP) consiga segregar e recolher IBS/CBS na liquidação, a NFS-e precisa entregar a “cola” entre o documento fiscal e a transação financeira. O gPgtoVinc é a peça da NFS-e que viabiliza essa amarração.

Conclusão

Se for priorizar, comece pelo que quebra contrato: a mudança de tipo do CNPJ (2.1), o merge em vAjusteBC com as renomeações de campos calculados (2.3), o bensMoveis (2.7) e as renomeações de bens imóveis (2.6). Uma varredura textual no código pelos nomes antigos — vDedRed, gReeRepRes, vCalcDR, vCalcReeRepRes, vCalcDedRedIBSCBS, gDedRedIBSCBS, gLocBensMoveis — resolve metade do mapeamento de impacto.

Em paralelo, as mudanças de obrigatoriedade do Simples Nacional (2.4) exigem revisar a leitura dos campos que deixaram de ser mandatórios. Já as notas de ajuste (2.2) e o gPgtoVinc (2.8) são funcionalidades novas: vale desenhar a arquitetura desde já, mas sem congelar as validações das notas de ajuste, que ainda estão tachadas e em evolução.

Cronograma: ainda não publicado. A NT informa que o calendário de implantação das funcionalidades sairá “nas próximas semanas” no portal da NFS-e.

Regras voláteis: parte das regras de notas de ajuste está tachada nos anexos, sinalizada como em evolução.

Anexos a acompanhar: AnexoVI-LeiautesRN_RTC_IBSCBS v1.04.00 (leiaute consolidado + RN; ao entrar em produção será identificado como ANEXO_I-SEFIN_ADN-DPS_NFSe-SNNFSe) e AnexoVII-IndOp_IBSCBS v1.02.00 (indicadores de operação do campo cIndOp, baseados no art. 11 da LC 214/2025).

Link da NT 009 NFS-e: https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc/nt-009-se-cgnfse-v1-0-1.pdf

Origem: Marco Paulo Viana - Arquiteto Fiscal em Software e Compliance Advisor

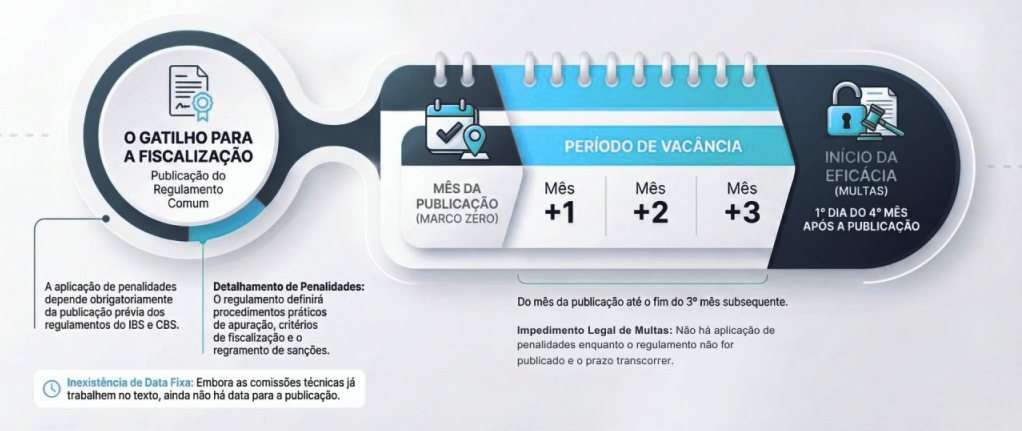

Novo marco da Reforma Tributária inicia em 03/08 com preenchimento de campos relativos ao IBS e à CBS

Todos os documentos eletrônicos deverão incluir a alíquota teste de 1% (0,1% de IBS e 0,9% de CBS)

A Reforma Tributária do consumo se aproxima de uma relevante data para a continuidade de sua implementação. A partir de 03 de agosto de 2026, não será permitida a emissão de documentos fiscais eletrônicos sem o preenchimento dos campos relativos ao IBS e à CBS, para as empresas do regime regular. Todos os documentos deverão conter os novos campos incluindo a alíquota teste de 1% (0,1% de IBS e 0,9% de CBS).

Atualmente, as regras de validação não estão sendo aplicadas em função da flexibilização concedida pelo através do Ato Conjunto RFB/CGIBS nº 1/2025. Isso significa que, na prática, a ausência de preenchimento de IBS e CBS não causa multas nem rejeições de documentos. O encerramento do período adaptativo coincide com o primeiro dia após do quarto mês subsequente da publicação dos regulamentos do IBS e da CBS.

Esta obrigatoriedade passa a ser operacional e sistêmica. Sem o preenchimento correto das informações de IBS e CBS, as notas não serão autorizadas, pois o sistema rejeitará automaticamente documentos incompletos.

Cabe ressaltar que a apuração desses tributos no período será realizada em caráter meramente informativo, sem efeitos tributários, desde que cumpridas as obrigações acessórias previstas na legislação.

Esse período de transição foi fundamental para permitir que empresas se adaptassem aos requisitos trazidos pela Reforma Tributária, entretanto, os contribuintes precisam estar preparados para a mudança, revisando processos para evitar inconsistências na emissão de documentos.

Origem: Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS)

CNPJ de Teste para Alfanumérico

O ambiente de HOMOLOGAÇÃO da SVRS para CTe, CTe OS, GTVe, BPe, BPe TM, BPe TA, MDFe, NF3e, NFCom, NFAGg NFGas está disponibilizando para que seja utilizado nos testes das empresas de emissão de CNPJ Alfanumético o CNPJ PC3D315K000193 associado a Inscrição Estadual 0018001360 da SEFAZ RS (criada exclusivamente para testes).

Desta forma as empresas emissoras destes documentos conseguem verificar regras de validação relevantes para Destinatário, Recebedor, Expeidor, Remetente, Comprador e Tomador para estes Documentos acima relacionados.

Observação: Em breve será disponibilizado também para NFe e NFCe.

Origem: Portal do Manifesto Eletrônico de Documentos Fiscais

Receita Federal publica nova versão do Manual da Plataforma CBS

A Receita Federal do Brasil publicou, em 21 de maio de 2026, uma nova versão do Manual da Plataforma CBS, documento que reúne orientações sobre o funcionamento da plataforma da Contribuição sobre Bens e Serviços (CBS) no contexto da Reforma Tributária do Consumo (RTC).

O material, identificado como “Manual Plataforma CBS – Versão Maio/2026” e disponibilizado na área de manuais da Reforma Tributária, reúne atualizações relacionadas às funcionalidades implementadas no ambiente de homologação ao longo do mês de maio.

Entre os destaques da nova versão está a ampliação das funcionalidades da Apuração Assistida, com detalhamento operacional da Nota Fiscal Complementar e das notas de débito relacionadas a perda em estoque, anulação de crédito em operações imunes ou isentas, multa e juros e pagamento antecipado.

O manual também informa que, em maio de 2026, passaram a ser carregados na Plataforma CBS novos documentos fiscais eletrônicos, incluindo NF-e, NFS-e, NFC-e, CT-e, CT-e Simplificado, CT-e OS, NFCom, BP-e, BP-e TM e NF3-e.

Outro ponto abordado na atualização é a disponibilização da funcionalidade de emissão e simulação de pagamento de DARF da CBS. De acordo com o documento, desde 19/05/2026 já é possível emitir DARF simulado, realizar simulações de pagamento e acompanhar os reflexos dessas operações na apuração da CBS.

O material reforça ainda que as funcionalidades disponíveis em 2026 possuem caráter de simulação dentro do ambiente Beta, sem geração de pagamentos reais da CBS durante o período de testes.

Origem: Equipe TOTVS

SEFAZ-PB comunica novas validações de emissão da NFC-e sem CPF ou CNPJ acima de R$ 500,00

A Secretaria de Estado da Fazenda (SEFAZ-PB) faz um alerta aos contribuintes paraibanos para nova validação na Nota Fiscal de Consumidor Eletrônica (NFC-e mod. 65) para valores iguais ou superiores a R$ 500,00.

A obrigatoriedade de identificar com CPF ou CNPJ o comprador (destinatário) da NFC-e para pagamentos com valor igual ou superior a R$ 500,00 já é prevista em portaria desde 1º de janeiro de 2018. Contudo, as NFC-e com valores até R$ 10.000,00 ainda eram autorizadas sem a identificação do comprador, em razão de uma validação nacional existente na NFC-e, que será alterada para cada Estado.

REJEIÇÃO A PARTIR DE 4 DE MAIO - Desta forma, a partir de 4 de maio, haverá rejeição em todas as NFC-e emitidas no Estado da Paraíba sem a identificação do CPF ou CNPJ do destinatário com valor igual ou acima de R$ 500,00, a chamada rejeição 750 na autorização da NFC-e.

PRECISAM ADAPTAR O SISTEMA - Os contribuintes que ainda não adaptaram os sistemas de emissão da NFC-e mod. 65 com a legislação estadual devem fazer até o próximo mês (04/05/2026), sob pena de terem os documentos fiscais rejeitados.

Origem: Secretaria de Estado da Fazenda da Paraíba

NFe e NFCe: Nota Técnica 2026.004 e as mudanças no layout CNPJ Alfanumérico

Entenda as mudanças no layout CNPJ alfanumérico da NF-e, os impactos da NT 2026.004 e como adaptar sistemas fiscais e XML.

Em 2024, a Receita Federal do Brasil anunciou uma atualização no Cadastro Nacional da Pessoa Jurídica (CNPJ), introduzindo o novo layout CNPJ alfanumérico. A mudança gerou dúvidas e preocupações entre empresários e desenvolvedores de software, principalmente pelos impactos nos sistemas fiscais, emissores de NF-e e integrações de gestão.

A alteração surge da necessidade de ampliar a capacidade de registros e evitar o esgotamento das combinações numéricas atualmente disponíveis. Neste artigo, vamos abordar as principais mudanças trazidas pela Nota Técnica 2026.004, publicada em 30 de abril de 2026, e os impactos do layout CNPJ alfanumérico na Nota Fiscal eletrônica.

Nota Técnica 2026.004 e as alterações no layout CNPJ Alfanumérico

A Nota Técnica 2026.004 complementa a NT Conjunta DFe 2025.001 – CNPJ Alfanumérico e apresenta as alterações de schema do ecossistema NF-e/NFC-e necessárias para adequar os documentos fiscais eletrônicos ao novo padrão de identificação do contribuinte pessoa jurídica.

A NT Conjunta 2025.001 já havia definido, de forma detalhada, as diretrizes, regras de formação, validação e impactos do layout CNPJ alfanumérico no ambiente dos DF-e. Já a NT 2026.004 possui caráter mais operacional, concentrando-se especificamente na evolução dos schemas XML.

As alterações se concentram nos campos de CNPJ de emitente, destinatário, transporte, pagamento, intermediador da operação, responsável técnico, documentos fiscais referenciados e autorização de acesso ao XML.

As mudanças no layout CNPJ alfanumérico envolvem principalmente a atualização dos campos do tipo CNPJ e das chaves de acesso dos DF-e, permitindo a recepção de caracteres alfanuméricos nos documentos fiscais eletrônicos.

A motivação para essas alterações está relacionada à Instrução Normativa RFB nº 2.229, de 15 de outubro de 2024, que modificou a regra de formação do CNPJ no Brasil. A iniciativa busca ampliar a capacidade de geração de novos números de CNPJ diante do esgotamento do modelo atual.

Componentes impactados pela Nota Técnica 2026.004

Entre os componentes alterados pela Nota Técnica estão:

- Leiaute da NF-e (Modelos 55 e 65);

- Web Service NfeRetAutorizacao;

- Web Service NFeRecepcaoEvento – Parte Geral;

- Web Service NfeConsultaProtocolo;

- Web Service NfeConsultaCadastro;

- Web Service NfeDistribuicaoDFe;

- Web Service NFeRecepcaoEvento – Cancelamento/Cancelamento por Substituição;

- Web Service NFeRecepcaoEvento – EPEC;

- Web Service NFeRecepcaoEvento – Ator Interessado na NF-e – Transportador.

Assim, a atualização impacta diretamente sistemas emissores, validadores, integrações e rotinas de tratamento de documentos fiscais eletrônicos.

Como funcionará o novo layout CNPJ Alfanumérico

O novo layout CNPJ alfanumérico manterá o tamanho atual de 14 posições, porém sua estrutura passará a aceitar caracteres alfanuméricos.

Nesse novo modelo:

- As primeiras oito posições serão alfanuméricas, representando a raiz do CNPJ;

- As quatro posições seguintes também serão alfanuméricas, identificando a ordem do estabelecimento;

- As duas últimas posições continuarão numéricas, correspondendo aos dígitos verificadores.

A mudança faz parte do projeto de modernização do Cadastro Nacional da Pessoa Jurídica (CNPJ), criado para ampliar a capacidade de geração de novos registros no país sem impactar os CNPJs já existentes.

Para apoiar empresas e profissionais de tecnologia nesse processo de adaptação ao layout CNPJ alfanumérico, a Receita Federal do Brasil (RFB) disponibilizou o Simulador Nacional de CNPJ Alfanumérico, uma ferramenta gratuita voltada para desenvolvimento, testes e homologação de sistemas.

O simulador já está disponível no Portal de Serviços da Receita Federal e permite a geração de dados fictícios validados localmente, sem comunicação com os servidores da RFB, atendendo também às diretrizes da Lei Geral de Proteção de Dados (LGPD).

A iniciativa busca preparar todo o ecossistema tecnológico e fiscal para o novo formato de identificação, permitindo que empresas e desenvolvedores antecipem ajustes em sistemas, integrações e validações antes da entrada oficial do CNPJ alfanumérico.

Impactos técnicos e vantagens do layout CNPJ Alfanumérico

A implementação do layout CNPJ alfanumérico trará impactos importantes para os sistemas de emissão, armazenamento e validação de Documentos Fiscais Eletrônicos (DF-e). As mudanças envolvem desde ajustes em schemas XML até alterações em regras de negócio, validações, chaves de acesso e códigos de barras.

Atualmente, os campos de CNPJ nos DF-e utilizam a seguinte expressão regular: [0-9]{14}

Com o novo layout CNPJ alfanumérico, a validação passará a aceitar caracteres alfanuméricos nas 12 primeiras posições: [A-Z0-9]{12}[0-9]{2}

A chave de acesso dos DF-e, atualmente composta apenas por números, também será alterada para suportar o novo layout CNPJ alfanumérico.

Além disso, o cálculo do dígito verificador da chave passará a considerar a tabela ASCII. Nesse processo, cada caractere será convertido para seu valor decimal, subtraindo-se 48 antes da aplicação do cálculo módulo 11.

As alterações também impactam centenas de validações presentes em schemas, eventos, manuais e Notas Técnicas dos DF-e, além dos padrões de código de barras utilizados atualmente.

O padrão CODE-128C, mais utilizado hoje, suporta apenas caracteres numéricos. Com a chegada do layout CNPJ alfanumérico, será necessária a migração para o padrão CODE-128A, que permite o uso de letras maiúsculas.

Comparativo entre o modelo atual e o novo layout CNPJ alfanumérico

| Elemento | Modelo Atual | Novo Modelo |

| Estrutura do CNPJ | Numérico | Alfanumérico |

| Quantidade de caracteres | 14 | 14 |

| Dígitos verificadores | Numéricos | Numéricos |

| Chave de acesso | Numérica | Alfanumérica |

| Código de barras | CODE-128C | CODE-128A |

Prazos de implantação do layout CNPJ alfanumérico

A Nota Técnica 2026.004 estabelece os seguintes prazos de implantação nos ambientes autorizadores da NF-e e NFC-e:

- Homologação: 01/06/2026

- Produção: 01/07/2026

A implementação do layout CNPJ alfanumérico ocorrerá de forma progressiva, com previsão de início a partir de julho de 2026.

Segundo a Receita Federal, os CNPJs já existentes continuarão válidos e não sofrerão qualquer alteração, inclusive em relação aos dígitos verificadores. O novo formato será aplicado apenas aos novos registros.

Origem: Daniele Zangeroli - Analista Tributária do Grupo TecnoSpeed

Notas Fiscais de Débito e Crédito na Reforma Tributária: O que são, quando usar e o que muda na prática

Entenda como as Notas Fiscais de Débito e Crédito impactam a apuração do IBS e CBS na Reforma Tributária. Evite erros e prepare sua empresa para 2026.

A Reforma Tributária brasileira está redesenhando a forma como as empresas documentam e ajustam suas operações fiscais. A substituição de tributos como PIS, Cofins, ICMS e ISS pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços) traz consigo um novo modelo de apuração: mais automatizado, mais fiscalizado e com exigência de dados estruturados.

Nesse novo contexto, as Notas Fiscais de Débito e Crédito apresentados na NT RT 2025.002 passam a ocupar um papel central. Muito além de simples documentos internos ou administrativos, esses arquivos eletrônicos agora fazem parte do processo oficial de ajuste fiscal. Sua função é formalizar alterações no cálculo do IBS e da CBS, permitindo que o contribuinte aumente ou reduza o valor do imposto apurado com base em eventos posteriores à operação original.

Essas notas são exigidas para situações como cobrança de multa e juros, renegociação de valores, pagamento antecipado, perdas em estoque, entre outros casos. A emissão correta desses documentos será decisiva para garantir o aproveitamento dos créditos tributários, a conformidade com o fisco e a segurança jurídica nas operações.

A seguir, você entenderá em detalhes como funcionam essas novas finalidades da NF-e, suas aplicações práticas e os cuidados técnicos necessários para evitar rejeições e inconsistências na apuração assistida.

O que são Notas Fiscais de Débito e Crédito?

As Notas Fiscais de Débito e Crédito são instrumentos reconhecidos para documentar ajustes posteriores em operações comerciais e fiscais.

Com a Reforma Tributária, essas finalidades passam a ser utilizadas na NF-e modelo 55, com impactos diretos na apuração dos tributos.

Atenção: a interpretação dos termos “débito” e “crédito” é sempre feita do ponto de vista do emitente:

- Nota Fiscal de Débito: representa um aumento no imposto devido pelo emitente (e uma redução no crédito do destinatário).

- Nota Fiscal de Crédito: representa uma redução no imposto devido pelo emitente (e um aumento no crédito do destinatário).

Essas notas são utilizadas exclusivamente para ajustes relacionados ao IBS e CBS e não devem ser usadas para ICMS ou IPI, exceto em exceções à legislação vigente.

Abaixo existe um quadro para entender melhor quais tipos de notas de finalidade de débito e crédito e quando utilizar:

Tipos de Nota Fiscal de Débito (finNFe = 6)

As Notas Fiscais de Débito são utilizadas para registrar acréscimos no valor do IBS/CBS a recolher pelo emitente, com base em eventos supervenientes à operação principal.

| Código | Tipo de Nota de Débito | Quando usar |

| 01 | Transferência de créditos para cooperativas | Quando o cooperado transfere créditos não utilizados à cooperativa em regime especial. |

| 02 | Anulação de crédito por saídas imunes/isentas | Quando um crédito é usado em operação imune ou isenta e precisa ser estornado. |

| 03 | Débitos de notas não processadas | Quando uma NF de fornecimento não é reconhecida na apuração, deve ser referenciada e emitida pelo próprio CNPJ. |

| 04 | Multa e juros | Quando há recebimento de valores por atraso no pagamento, exigindo novo débito de IBS/CBS com base na nota original. |

| 05 | Transferência de crédito na sucessão | Quando a empresa sucedida transfere créditos remanescentes para a(s) sucessora(s). |

| 06 | Pagamento antecipado | Quando o cliente paga antes da entrega, e o IBS/CBS precisa ser recolhido imediatamente. |

| 07 | Perda em estoque (Perecimento, Perda, Furto, Roubo) | Quando ocorre perda de bens em estoque é necessário estornar o crédito de aquisição e serviços vinculados. |

| 08 | Desenquadramento do Simples Nacional | Quando a empresa migra para o regime normal, precisa ajustar seus saldos de crédito e débito de IBS/CBS. |

Tipos de Nota Fiscal de Crédito (finNFe = 5)

As Notas Fiscais de Crédito são usadas para reduzir o imposto devido pelo emitente e, quando aplicável, gerar crédito ao destinatário.

| Código | Tipo de Nota de Crédito | Quando usar |

| 01 | Multa e juros | Quando o fornecedor não emite nota de débito sobre juros/multa, o cliente pode emitir e exigir crédito de IBS/CBS. |

| 02 | Crédito presumido na ZFM | Quando a empresa tem direito ao crédito presumido de IBS/CBS nas operações com a Zona Franca de Manaus. |

| 03 | Retorno por recusa ou não localização | Quando o bem não é entregue, e não há fato gerador de IBS/CBS. A nota de crédito desfaz o débito. |

| 04 | Redução de valores | Quando há erro de valor ou entrega parcial, e não é mais possível cancelar a NF original. |

| 05 | Transferência de crédito na sucessão | Quando a empresa sucedida está inapta e a sucessora emite nota para apropriar os créditos restantes. |

| 06 | Retorno por recusa parcial na entrega; |

Quando o bem é entregue parcialmente, e não há fato gerador de IBS/CBS. |

Estrutura técnica: o que deve constar no XML?

Para que a emissão da nota fiscal de finalidade de débito ou crédito seja aceita e válida para fins fiscais, é essencial preencher corretamente os seguintes campos do XML:

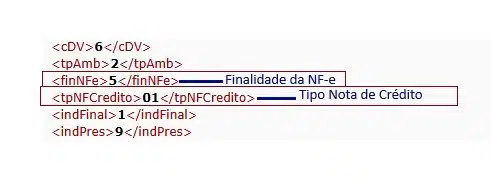

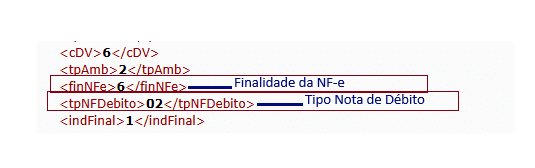

- finNFe:

- 5 = Nota Fiscal de Crédito e tpNFCredito = Códigos que indicam o motivo específico da nota. Exemplo:

- 6 = Nota Fiscal de Débito e tpNFDebito = Códigos que indicam o motivo específico da nota. Exemplo:

- 5 = Nota Fiscal de Crédito e tpNFCredito = Códigos que indicam o motivo específico da nota. Exemplo:

- vIBS / vCBS: Valor do imposto devido ou creditado.

- cClassTrib: Código de Classificação Tributária do item.

- Referência à NF-e original: Determinados códigos de tpNFCredito e tpNFDebito obrigam informar a chave de acesso no grupo DFeReferenciado.

Alerta técnico: Regra de Validação 1001

A Sefaz estabeleceu uma regra que impede o uso de notas com finalidade de débito/crédito (finNFe = 5 ou 6) quando há tributos diferentes de IBS e CBS informados no XML. rejeição: “NF-e com finalidade de débito ou crédito somente para IBS/CBS” Exceção: tpNFCredito = 3 (Retorno por Recusa ou Não Localização) não será rejeitada mesmo com esses campos preenchidos.

Novas exceções podem surgir pois recentemente tivemos a publicação do Ajuste Sinief 49 e Ajuste Sinief 47 que estabelecem que algumas finalidades como recusa total na entrega ou por não localização vão ser gerados para ICMS, porém ainda precisa ser operacionalizado em Nota Técnica, por tanto é fundamental ficar atento ao preenchimento do grupo para não cair em rejeições ao emitir notas de finalidade Débito ou de Crédito.

O que muda na prática?

Com a chegada do IBS e da CBS, operações que antes eram tratadas apenas com lançamentos internos — como multa, juros, devoluções, adiantamentos ou perdas de estoque — agora vão exigir emissão obrigatória de NF-e, com finalidade específica: Débito (finNFe = 6) ou Crédito (finNFe = 5).

Essas notas passam a ter efeito fiscal direto, sendo essenciais para ajustar os saldos de imposto na apuração assistida. Ou seja: o fisco só vai reconhecer créditos ou débitos se eles estiverem devidamente documentados e tecnicamente válidos. Além disso, não será possível emitir notas “por emitir” ou fazer ajustes genéricos. Cada nota deve conter a finalidade correta, o motivo do ajuste (tpNFDebito ou tpNFCredito), a classificação tributária (cClassTrib) e o CST compatível com a operação. O preenchimento incorreto pode gerar rejeição, glosa de crédito ou inconsistência na apuração.

A lógica agora é técnica e fiscal: quem não emitir da forma correta, não apura corretamente — e pode pagar mais imposto ou perder créditos válidos.

Novas notas fiscais serão obrigatórias a partir de 2026

A partir de janeiro de 2026, diversas operações que hoje não exigem emissão de nota fiscal passarão a demandar a emissão de Notas Fiscais de Débito ou Crédito com finalidades específicas. Exemplos:

- Cobrança de multa e juros por atraso → exigirá Nota de Débito/Crédito

- Antes, esse valor era lançado apenas no sistema financeiro ou por meio de uma nota de débito sem valor fiscal. A partir de 2026, será obrigatória a emissão de NF-e de Débito ou Crédito, com destaque do IBS e CBS no momento do recebimento dos valores.

- Pagamento antecipado → exigirá Nota de Débito

- No caso de pagamentos antecipados, que hoje são registrados apenas como recebimento contábil ou financeiro, será necessário emitir uma NF-e de Débito do tipo 06 assim que o valor for recebido. Essa nota deverá ser referenciada posteriormente na nota de fornecimento, para evitar duplicidade na apuração.

- Retorno por recusa total na entrega ou por não localização do destinatário; → exigirá Nota de Crédito

- Se o cliente recusar a entrega da mercadoria ou não for localizado, hoje o retorno costuma ser registrado no sistema de forma simbólica, sem nota fiscal específica. Com o novo modelo, essa situação exigirá a emissão de uma NF-e de Crédito do tipo 03, com o próprio emitente como destinatário, para anular o débito de IBS e CBS gerado na nota original.

- Transferência de crédito na sucessão → exigirá Nota de Crédito ou Débito

- Nas operações de fusão, cisão ou incorporação, a transferência de créditos de tributos que hoje é feita por ajustes contábeis deverá ser formalizada por meio de NF-e de Débito ou de Crédito do tipo 05, dependendo da empresa que estiver apta a emitir o documento (sucedida ou sucessora).

- Desenquadramento do Simples Nacional → exigirá Nota de Débito

- Nas operações onde a empresa desenquadrado do simples nacional é preciso agora recolher os saldos de IBS e CBS, por tanto será preciso emitir nota de finalidade de Débito para efetivar os valores na apuração assistida.

Esses casos agora exigem emissão eletrônica de documentos fiscal com XML válido e autorizado, com destaque da classificação correta e valores de IBS e CBS, exigindo parametrizações específicas no ERPs e integração com o ambiente nacional da NF-e.

Notas Fiscais de Débito e Crédito e seu impacto na Apuração Assistida

Com a adoção do IVA Dual, representado pelo IBS e pela CBS, a forma como as empresas apuram seus tributos muda completamente. Agora, é o próprio Fisco quem interpreta os documentos fiscais eletrônicos para montar a apuração, com base nas notas fiscais e eventos vinculados.

Se uma operação mudou, mas não há um evento fiscal correspondente, a alteração simplesmente não será considerada. E se o evento existir, mas for mal classificado, o cálculo resultará em distorções nos débitos e créditos. Sendo assim, as Notas fiscais de débito e crédito passam a ser mais do que documentos contábeis: elas são o instrumento oficial para comunicar alterações que impactam diretamente os valores devidos. Por isso, precisam estar corretamente preenchidas e classificadas, com todos os campos obrigatórios informados conforme as regras da NF-e.

Neste novo modelo de apuração assistida, o contribuinte perde a autonomia total sobre os cálculos. Apenas notas válidas e tecnicamente corretas terão efeito fiscal. Isso significa que erros, omissões ou informações inconsistentes impedirão o aproveitamento de crédito ou gerarão divergências na apuração.

FAQ — Dúvidas Frequentes Notas Fiscais de Débito e Crédito

1. Em 2026 será possível emitir Notas Fiscais de Débito e Crédito?

As Notas Fiscais de Débito e de Crédito com finalidade específica passam a ser obrigatórias a partir de janeiro de 2026 para ajustes tributários de IBS e CBS. As empresas precisam apenas verificar o cronograma pois Simples Nacional e MEI o início das operações de IBS e CBS está marcado para 2027.

2. Essas notas substituem ICMS ou IPI?

Não. As Notas de Débito e Crédito são exclusivas para ajustes de IBS e CBS, conforme definido na NT RT 2025.002 e na LC 214/2025.

3. E se eu continuar fazendo ajustes só no sistema contábil?

O Fisco não vai reconhecer ajustes não documentados eletronicamente. Sem nota, sem efeito fiscal.

4. Posso emitir nota de crédito ou débito para ICMS?

A princípio, não. Mas alguns exceções já constam na NT RT 2025.001 como recusa na entrega e demais estão em análise para permitir aplicação conjunta com ICMS. Aguardando Nota Técnica.

5. Posso emitir uma nota genérica de ajuste de crédito ou débito com valor cheio?

Não. Toda nota deve ter um motivo técnico claro (tpNFDebito ou tpNFCredito), referenciar a operação original (quando necessário), e usar CST e cClassTrib compatíveis.

Origem: Lorena Mendes - Analista de Legislação Tributária na TecnoSpeed

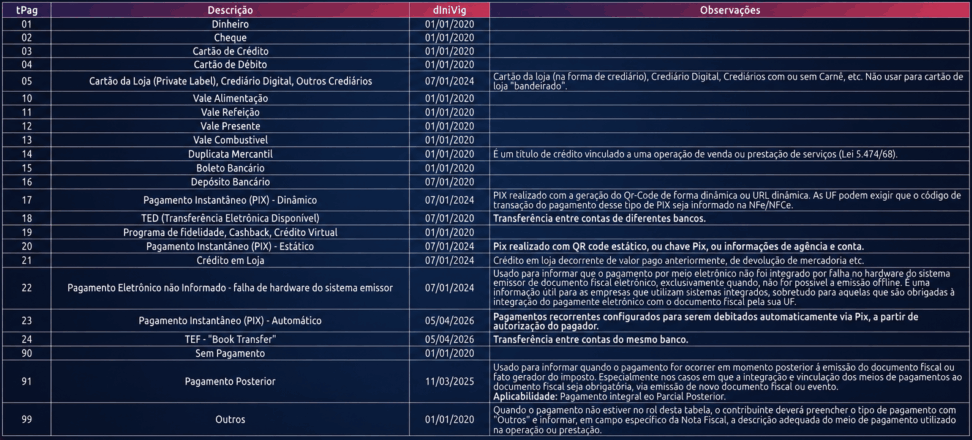

Informe Técnico 2024.002 e o tPag 91: O início de uma nova lógica fiscal no ERP

Foi publicado no Portal da NF-e o Informe Técnico 2024.002 – versão 1.11, trazendo mudanças importantes na Tabela de Meios de Pagamento, utilizada na emissão da:

- NF-e (modelo 55)

- NFC-e (modelo 65)

Essa tabela é crítica porque define como o pagamento é representado dentro do XML da nota fiscal — e, com a evolução da integração entre pagamento e documento fiscal, passa a ter ainda mais impacto na arquitetura dos ERPs.

A publicação do Informe Técnico 2024.002 (versão 1.11) trouxe atualizações na Tabela de Meios de Pagamento da NF-e e NFC-e que, à primeira vista, podem parecer apenas ajustes operacionais. No entanto, quando analisadas em conjunto com a evolução do uso do tPag 91 – Pagamento Posterior, essas mudanças revelam algo muito maior: uma transformação estrutural na forma como o pagamento passa a fazer parte da lógica fiscal.

Historicamente, os meios de pagamento sempre foram tratados pelos sistemas ERP como uma informação complementar. A venda era o foco, o documento fiscal era o elemento central, e o pagamento muitas vezes era apenas registrado para fins gerenciais. Esse modelo, porém, começa a deixar de existir. Com a evolução da fiscalização, a exigência de integração entre pagamento e documento fiscal em diversas Unidades Federativas e o avanço da Reforma Tributária, o pagamento passa a ser um elemento monitorado e vinculado diretamente à operação.

O Informe Técnico 2024.002 reforça esse movimento ao atualizar a Tabela de Meios de Pagamento. A versão 1.11 introduz novos códigos, como o PIX Automático (tPag 23), que representa pagamentos recorrentes com autorização prévia do pagador, e o TEF – Book Transfer (tPag 24), voltado para transferências entre contas do mesmo banco. Além disso, promove ajustes conceituais importantes, como a redefinição do código 18 – TED, que passa a deixar explícito seu uso para transferências entre bancos diferentes, e a ampliação da descrição do PIX Estático (tPag 20), que agora abrange QR Code estático, chave Pix e dados bancários.

Mais do que a inclusão ou ajuste de códigos, há uma mudança relevante no próprio processo de atualização: essas alterações passam a ser divulgadas por meio de Informe Técnico, e não mais por Nota Técnica. Isso exige uma mudança na forma como as software houses monitoram as evoluções fiscais, sob risco de ficarem defasadas em relação às exigências oficiais.

Dentro desse novo contexto, o tPag 91 – Pagamento Posterior ganha protagonismo. Esse código representa um cenário que sempre existiu no mundo real — o pagamento após a emissão da nota —, mas que agora precisa ser tratado de forma explícita e estruturada dentro do documento fiscal. O tPag 91 deve ser utilizado quando não há pagamento no momento da emissão da nota, seja em casos de faturamento a prazo, seja em situações onde apenas parte do valor é quitada no ato da operação.

Isso significa que o documento fiscal passa a refletir fielmente o estado financeiro da operação no momento da emissão. Se nada foi pago, o sistema deve informar tPag 91 com valor zero. Se parte foi paga, o ERP deve registrar apenas o valor efetivamente quitado no momento, e indicar o restante como pagamento posterior. Essa mudança elimina uma prática comum — e incorreta — de informar meios de pagamento futuros como se já tivessem ocorrido, apenas por expectativa de quitação.

Essa nova abordagem está diretamente ligada à evolução da vinculação entre pagamento e documento fiscal, especialmente com iniciativas como o ECONF (Evento de Conciliação Financeira). O fluxo esperado passa a ser mais completo: a nota é emitida representando a realidade do momento, o pagamento ocorre posteriormente e, então, um evento fiscal faz a vinculação entre esse pagamento e o documento original. Isso cria uma trilha rastreável e auditável da operação, algo que o Fisco passa a exigir com mais rigor.

Naturalmente, esse cenário abre espaço para cruzamentos de dados e mecanismos de malha fiscal. Notas emitidas com pagamento posterior poderão ser monitoradas quanto à efetiva liquidação, aos valores pagos e à coerência das informações. Inconsistências, atrasos ou ausência de vinculação poderão ser interpretados como irregularidades, aumentando o risco de autuações.

Do ponto de vista de arquitetura de software, essa mudança exige uma revisão profunda. Não é mais suficiente tratar o pagamento como um campo dentro da nota. É necessário separar conceitualmente e estruturalmente o momento da venda do momento do pagamento, permitindo múltiplos registros de pagamento, controle de saldo em aberto e posterior vinculação com eventos fiscais. Sistemas que ainda operam com lógica simplificada, onde o pagamento é definido diretamente na nota como um atributo fixo, tendem a enfrentar dificuldades crescentes para se adaptar.

O que o Informe Técnico 2024.002, combinado com o uso do tPag 91, está sinalizando é uma transição clara de modelo. O documento fiscal deixa de ser uma entidade isolada e passa a fazer parte de um ecossistema mais amplo, que envolve pagamento, eventos e rastreabilidade financeira. Esse movimento está diretamente conectado com conceitos que serão fundamentais na Reforma Tributária, como split payment, controle de crédito e consistência entre operação e liquidação.

Origem: Marco Paulo Viana, Arquiteto Fiscal em Software e Compliance Advisor na SACFiscal & Automação

Como a governança tributária fortalece sua reputação?

A governança tributária afeta simultaneamente dois pilares de qualquer negócio: a eficiência operacional e a reputação no mercado. Embora distintos, esses dois aspectos se cruzam em um ponto estratégico, a administração inteligente de recursos empresariais.

Afinal, empresas que negligenciam sua gestão fiscal e tributária não só prejudicam os resultados financeiros. Elas também colocam em risco sua credibilidade com parceiros, fornecedores, órgãos fiscalizadores e consumidores.

Nesse contexto, fica clara a relação entre governança tributária e compliance fiscal. O compliance garante o cumprimento das obrigações legais. A governança organiza processos, define responsabilidades e cria controles. Assim, a conformidade pode virar uma vantagem competitiva.

A consequência é clara, empresas que adotam modelos de gestão tributária conseguem não apenas mitigar riscos, mas também otimizar a carga de tributos e tomar decisões mais estratégicas.

O que é governança tributária?

A governança tributária é o conjunto de práticas, políticas e processos que uma organização estabelece para gerenciar suas obrigações fiscais de forma estratégica, transparente e em conformidade com a legislação vigente.

Essa estrutura deve superar o simples cumprimento de obrigações, mas envolver planejamento tributário, gerenciar riscos fiscais e fazer uso inteligente de tecnologia para garantir eficiência operacional com segurança jurídica.

Dessa forma, a governança tributária funciona como um framework que integra áreas financeira, contábil, jurídica e de tecnologia, promovendo alinhamento entre todas as instâncias envolvidas na gestão fiscal.

Por que adotar este modelo nas empresas?

A implementação de um modelo de governança tributária oferece benefícios tangíveis que impactam os resultados do negócio. De que forma?

- Uso inteligente de ativos: proporciona economia de recursos por meio da otimização de processos internos, eliminação de retrabalhos e melhor alocação de capital.

- Cumprimento de obrigações fiscais: garante o envio correto de todas as obrigações acessórias e específicas do setor, evitando multas e outros passivos.

- Redução de riscos fiscais: minimiza a exposição a autuações, processos administrativos e judiciais que podem comprometer a saúde financeira da empresa.

- Planejamento tributário estratégico: identifica oportunidades legais de redução da carga tributária – regimes especiais, incentivos fiscais e escolhas tributárias mais vantajosas.

- Cultura organizacional de governança: promove consciência fiscal em todos os níveis hierárquicos, transformando a conformidade em diretrizes claras e responsabilidade compartilhada.

- Proteção da reputação empresarial: evita conflitos com fisco, fornecedores e clientes, preservando a imagem corporativa e a confiança do mercado.

- Diminuição do risco de passivos tributários: previne o acúmulo de dívidas fiscais que podem comprometer a continuidade operacional e a capacidade de investimento.

Quais são os pilares da governança tributária?

A estruturação efetiva de uma governança tributária se apoia em cinco pilares fundamentais que, quando bem implementados, garantem sustentabilidade e excelência na gestão fiscal.

Eficiência tributária

A eficiência tributária representa a capacidade de uma organização otimizar sua carga fiscal dentro dos limites legais, maximizando benefícios e minimizando custos desnecessários. Com a Reforma Tributária em implementação, as empresas precisam adaptar essas estratégias de gestão fiscal.

Portanto, a eficiência tributária não se limita apenas a pagar menos impostos, mas sim a quitar corretamente, aproveitando incentivos legais, regimes especiais e escolhas tributárias mais adequadas ao modelo de negócio.

Gestão de riscos

A gestão de riscos na governança tributária abrange tanto aspectos fiscais e financeiros — como passivos ocultos, multas e juros de mora — quanto riscos reputacionais que podem afetar a percepção do mercado sobre a empresa.

Empresas que implementam processos robustos de avaliação e mitigação de riscos fiscais antecipam problemas, corrigem distorções e mantêm relacionamento saudável com autoridades fiscais. Este cuidado dá mais segurança ao fluxo de caixa e previsibilidade financeira.

Conformidade legal

A conformidade legal constitui a base da governança tributária, garantindo que todas as obrigações, principais e acessórias, sejam cumpridas nos prazos e formatos exigidos pela legislação.

Isso inclui desde o correto cálculo de impostos até a entrega de declarações como SPED Fiscal, SPED Contribuições, EFD-Reinf, entre outras.

A conformidade envolve também a interpretação adequada da legislação, o acompanhamento de mudanças normativas e a adaptação às exigências regulatórias.

Tecnologia especializada

A tecnologia desempenha papel central na governança tributária moderna, proporcionando automação fiscal, redução de erros humanos e acompanhamento em tempo real da legislação fiscal. Sistemas ERP integram informações, garantem consistência de dados e permitem rastreabilidade das operações.

A tecnologia ainda possibilita análises preditivas, identificação de inconsistências via auditoria fiscal e geração de alertas preventivos.

Capacitação contínua

A capacitação de colaboradores é fundamental tanto do ponto de vista da atualização sobre mudanças legais quanto do domínio de novas tecnologias fiscais.

Profissionais bem treinados interpretam corretamente a lei, usam adequadamente os sistemas e tomam decisões mais inteligentes.

Portanto, investir em treinamentos regulares, certificações e programas de desenvolvimento mantém a equipe fiscal atualizada e preparada para os desafios de um ambiente em constante transformação.

Como implementar a governança tributária nas empresas?

A implementação efetiva da governança tributária resulta da combinação estratégica entre processos bem desenhados e tecnologia especializada. Nesse sentido, o uso de um ERP para gestão fiscal ganha status de diferencial competitivo.

Por quê?

- Acompanhamento de regras fiscais: um sistema robusto mantém-se permanentemente atualizado com as mudanças na legislação, inclusive a regulamentação da reforma tributária. Isso significa que alterações em alíquotas, regras de substituição tributária e novas obrigações acessórias são incorporadas automaticamente.

- Cálculo automático de impostos: automatização de cálculos tributários elimina erros humanos, garante aplicação correta de alíquotas e assegura que benefícios fiscais sejam adequadamente aproveitados.

- Integração com SPED e obrigações acessórias: sistemas integrados garantem envios automáticos e dentro dos prazos legais, com validações prévias que evitam rejeições e retrabalhos.

- Segurança de dados: a proteção de informações tributárias por meio de controles de acesso, criptografia e backup é fundamental para prevenir vazamentos, adulterações e perdas de dados. Informações do negócio são, atualmente, verdadeiros ativos.

- Emissão de relatórios estratégicos: documentos gerenciais permitem análises profundas sobre carga tributária efetiva, oportunidades de economia, riscos identificados e indicadores de eficiência fiscal, fornecendo subsídios para decisões estratégicas da alta gestão.

Como a governança tributária se conecta à reforma tributária?

2026 representa um marco importante na transição tributária brasileira, iniciando as mudanças propostas pela reforma tributária. Nesse contexto, a governança proporciona tranquilidade e segurança nas rotinas empresariais, assegurando o cumprimento de normas e exigências legais.

A reforma tributária traz alterações na sistemática de tributação sobre consumo, com a gradual substituição de tributos como ICMS, ISS, PIS e Cofins pelo IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

A governança tributária permite que as organizações avaliem proativamente os impactos da reforma em suas operações, identifiquem necessidades de adequação em sistemas e processos – como um ERP para a reforma tributária –, e desenvolvam estratégias para minimizar efeitos negativos.

A base sólida para enfrentar os desafios fiscais

A governança tributária se consolidou como elemento estratégico indispensável para empresas que buscam excelência operacional, conformidade legal e vantagem competitiva.

Ao integrar processos estruturados, tecnologia especializada e capacitação contínua, as organizações encaram de frente desafios fiscais, especialmente no período de reforma tributária.

Nesse cenário, trata-se de uma oportunidade de transformar a gestão fiscal em fonte de eficiência, redução de riscos e criação de valor. Empresas que investem em soluções especializadas de compliance fiscal colhem benefícios tangíveis: economia tributária, proteção reputacional, previsibilidade financeira e segurança jurídica.

Origem: Blog Senior

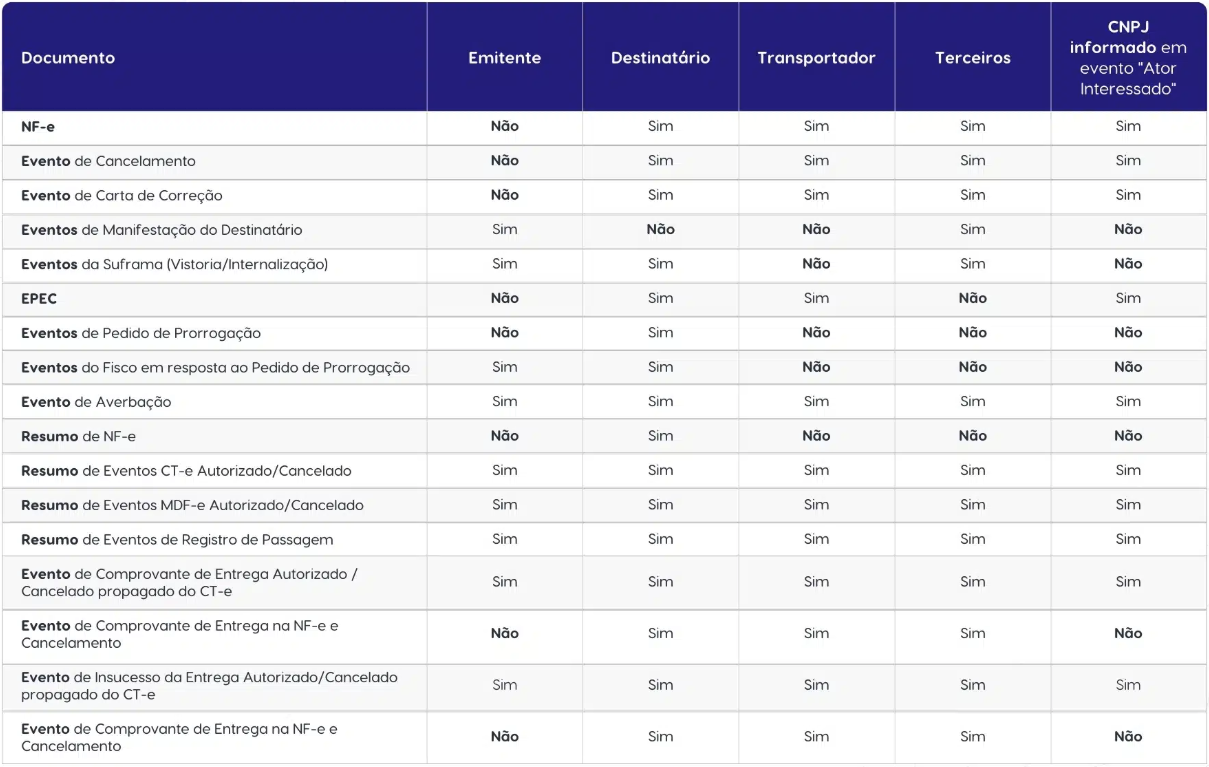

Manifesto do Destinatário da NF-e: tudo que você precisa saber

Para que seu CNPJ ou a sua Inscrição Estadual não sejam utilizados indevidamente, foi instituído o Manifesto do Destinatário. Saiba mais!

Você sabia que o seu CNPJ ou Inscrição Estadual pode ser utilizado por terceiros para acobertar operações fraudulentas sem o seu conhecimento? Para evitar esse risco e garantir a conformidade fiscal, foi instituído o Manifesto do Destinatário.

Neste artigo, vamos mergulhar no que há de mais atual sobre esse processo, incluindo os novos prazos estabelecidos pela legislação recente, para que sua empresa ou software estejam sempre em dia.

O que é o manifesto do destinatário?

O Manifesto do Destinatário é um conjunto de eventos que permite ao receptor de uma Nota Fiscal Eletrônica (NF-e) informar ao fisco sobre sua participação (ou não) na operação descrita no documento. A cláusula décima-quinta-B do Ajuste SINIEF 7/2005 prevê a obrigatoriedade do registro pelo destinatário da NF-e dos eventos de confirmação da operação, operação não realizada e desconhecimento da operação.

É a ferramenta oficial para atestar a veracidade das notas emitidas contra o seu CNPJ/CPF perante a SEFAZ, evitando que sua empresa seja envolvida em crimes como contrabando ou emissão de notas “frias”.

Quais são os eventos da manifestação do destinatário

Para uma gestão eficiente, é preciso entender cada um dos quatro eventos possíveis:

- Ciência da Emissão: É um evento opcional onde o destinatário declara ter ciência sobre uma determinada operação destinada ao seu CNPJ ou CPF, mas não possui ainda elementos suficientes para apresentar a sua manifestação conclusiva sobre a operação citada.

- Confirmação da Operação: Confirma que a transação ocorreu conforme o descrito e que a mercadoria foi recebida. Importante: Após este evento, o emitente fica impedido de cancelar a NF-e.

- Desconhecimento da Operação: Utilizado quando o destinatário identifica que seu CNPJ foi usado indevidamente em uma operação que ele nunca realizou.

- Operação não Realizada: Aplicado quando a operação foi solicitada, mas por algum motivo a mercadoria não foi entregue ou houve recusa no recebimento (ex: carga avariada).

Prazos para realização dos eventos

Conforme previsto na cláusula décima quinta-C do Ajuste SINIEF 7/05, alterada pelo Ajuste SINIEF 14/2026 e atualizado conforme NT 2020.001 v1.60 os prazos foram encurtados para aumentar a agilidade da fiscalização.

- Ciência da Emissão: Até 10 dias contados da data de autorização da NF-e.

- Manifestação Conclusiva (Confirmação, Desconhecimento ou Operação Não Realizada): Deve ocorrer no prazo máximo de 90 dias contados da data de autorização da NF-e.

Nota sobre Retificação: O destinatário pode registrar até 2 eventos de cada manifestação conclusiva por nota, mas apenas o último registro terá validade jurídica.

Principais benefícios

- Segurança jurídica: Proteção contra o uso indevido do CNPJ em fraudes fiscais.

- Visibilidade de entrada: Permite enxergar todas as notas emitidas contra a empresa antes mesmo da chegada da mercadoria.

- Download automático: O registro de qualquer evento de manifestação libera o download do XML completo da NF-e para o destinatário.

- Prevenção de cancelamentos: A “Confirmação da Operação” impede que o fornecedor cancele a nota após o envio, garantindo a validade do seu crédito de ICMS.

Como fazer a manifestação do destinatário

Para que você possa fazer a manifestação de emissão do destinatário em uma nota fiscal eletrônica, deverá acessar o site da SEFAZ e seguir as orientações. Você poderá realizar o cadastro da sua manifestação de maneira manual ou através de um software de gestão de documentos fiscais criado para esse fim. Caso deseje, pode realizar através do:

Serviço no Portal Nacional da NF-e

Via programa manifestador

É um programa que, quando instalado no computador do contribuinte, permite que o destinatário manifeste suas NF-es e ainda tenha a possibilidade de baixar e validar seus arquivos XML.

Tecnologias de gestão fiscal

Com o uso da tecnologia de gestão fiscal você pode disponibilizar a função de geração de manifestos e automatizar seus processos.

Origem: Redação Tecnospeed

Provedor de Assinatura e Autorização de Documentos Fiscais Eletrônicos – PAA

Buscando soluções que beneficiem os contribuintes pessoas físicas e Microempreendedores (MEI) foi criado o PAA, um provedor de assinatura e autorização de documentos fiscais eletrônicos.

Criado em abril de 2022, através do Ajuste SINIEF nº 09/2022, o Provedor de Assinatura e Autorização de Documentos Fiscais eletrônicos – PAA. O objetivo do provedor é simplificar os procedimentos de autorização de uso dos Documentos Fiscais eletrônicos (DF-e) conforme determina a Lei nº 14.063/2020, para contribuintes pessoas físicas e MEIs.

O Ajuste SINIEF passa a valer a partir de 03 de abril de 2023. Leia esse artigo e entenda um pouco mais do que é, como se credenciar, quais as funcionalidades do provedor de assinatura e autorização de DF-e.

O que é o Provedor de Assinatura e Autorização de DF-e?

O provedor de assinatura e autorização de documentos fiscais eletrônicos – PAA foi criado para o contribuinte emissor de DF-e, sendo ele pessoa física ou Microempreendedor Individual – MEI, utilize o mesmo para comunicar com os sistemas de autorização de uso de DF-e providos pelas administrações tributárias, em nome do contribuinte, visando o atendimento do disposto na Lei nº 14.063, de 23 de setembro de 2020.

Por mais que a Lei nº 14.063/2020, estabeleça ao MEI e contribuintes pessoas físicas, a possibilidade de emissão do DF-e sem a exigência de assinaturas eletrônicas qualificadas; porém o sistema jurídico brasileiro entende que independente do contribuinte, é fundamental que o DF-e seja autorizado mediante uma assinatura eletrônica qualificada.

Sendo assim, o provedor de assinatura e autorização possibilita a emissão do DF-e sem custos adicionais para MEIs e contribuintes pessoas físicas, e de quebra promove o estímulo ao compliance fiscal brasileiro. Como? Disponibilizando, via internet, ferramentas necessárias à autenticação de uso do DF-e com uso de assinatura eletrônica qualificada, mantendo a segurança do processo e proteção da chave privada de assinatura disponibilizada ao contribuinte pela administração tributária.

Credenciamento ao Provedor de Assinatura e Autorização de DF-e

O Ajuste SINIEF n° 09/2022 determina que entidades públicas ou privada, confederações nacionais representativas de categorias ou intermediadores de serviços e negócios de comércio eletrônico, desde que prestem os serviços de que trata o ajuste de forma gratuita, podem pleitear habilitação para serem PAA. Atualmente as entidades credenciadas pelas UFs são duas: – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SEBRAE, e – Confederação Nacional dos Transportadores Autônomos – CNTA, conforme divulgado no Ato COTEPE/ICMS nº 111/2022.

Aprovado o credenciamento e autorizada a operar como provedor de assinatura e autorização de DF-e, a entidade credenciada deve firmar contrato com os MEIs ou contribuintes pessoas físicas que possuírem interesse em utilizar seus serviços de comunicação com os sistemas de autorização de uso de DF-e providos pelas Administrações Tributárias.

Utilização do PAA de DF-e

Após a assinatura do contrato, o MEI ou contribuinte pessoa física deve informar através do Portal Nacional dos DF-e, o CNPJ do provedor de assinatura e autorização ao qual está vinculado para emissão de seus documentos fiscais eletrônicos. O Portal irá disponibilizar um par de chaves assimétricas padrão RSA que será utilizado pelo contribuinte no software disponibilizado pelo provedor de assinatura e autorização.

O vínculo único firmado entre Contribuinte e Provedor será representado por essa chave RSA, não podendo ser utilizada pelo provedor de assinatura e autorização para outro contribuinte, ou para o contribuinte com outro provedor de assinatura e autorização. Uma vez associados, os ambientes de autorização de uso dos DF-e deverão permitir a emissão do documento fiscal eletrônico correspondente, contendo a assinatura avançada do contribuinte em tag específica do XML, e a assinatura qualificada do provedor de assinatura e autorização com o certificado ICP Brasil PAA.

Através de webservices, tanto a administração tributária quanto os provedores de assinatura e autorização, terão acesso ao vínculo entre os contribuintes e o serviço do provedor de assinatura e autorização contratado. O XML transmitido pelo contribuinte aos servidores de autorização de uso do DF-e, é exatamente igual a todos os arquivos de DF-e emitidos pelos demais contribuintes, estando inclusive sujeito a todos os processos e regras de validações definidas nos Manuais de Orientação – MOC dos respectivos DF-e.

O provedor de assinatura e autorização de DF-e deverá manter logs da aplicação com o contribuinte, a fim de atender a possíveis solicitações do Fisco referentes a processos de auditoria e fiscalização da emissão do contribuinte utilizando o software por ele fornecido.

Manual de Orientação do Provedor de Assinatura e Autorização de DF-e

Publicado em dezembro de 2022, o Manual de Orientação do Provedor de Assinatura e Autorização de Documentos Fiscais eletrônicos – MOPAA na versão 1.00, através do Ato COTEPE/ICMS nº 125/2022. O objetivo do MOPAA é detalhar as especificações e padrões de comunicação e integração entre o provedor de assinatura e autorização e as Administrações Tributárias autorizadoras de DF-e, além das especificações dos serviços que permitem a manutenção automatizada do vínculo provedor de assinatura e autorização x contribuinte.

Os serviços de distribuição e manutenção do vínculo com o Provedor de Assinatura e Autorização de DF-e serão disponibilizados de forma centralizada pela SEFAZ Virtual Rio Grande do Sul – SVRS, através de conexão segura com o certificado digital eCNPJ padrão ICP-Brasil do órgão cliente, devendo este CNPJ estar habilitado para consumir o serviço.

Seguindo o formato existente em outros serviços relacionados ao DF-e, estão previstas bases de dados distintas para a manutenção do Cadastro de Vínculo PAA para o ambiente de homologação e para o ambiente de produção. No MOPAA está disponibilizado as informações como leiautes, webservices, regras de validação dos serviços: Distribuição do Cadastro PAA e Manutenção do Vínculo do Cadastro PAA.

Publicado em 05 de dezembro de 2023 o Manual de Integração que define os critério técnicos e funcionalidades para a utilização da Plataforma de Emissão Simplificada pelos provedor de soluções (PAA) para geração de pedidos de emissão de geração de documentos fiscais eletrônicos, referente ao Ato Cotepe/ICMS nº 173/2023 que disciplina a relação do PAA com seus usuários, e entre estes e os sistemas das administrações tributárias das unidades federadas.

Com a aprovação do ATO COTEPE, no qual autoriza o Manual de Orientações do PAA, a ficar disponível o Portal da Plataforma de Emissão Simplificada associado aos Documentos Fiscais Eletrônicos. Neste canal serão disponibilizadas as documentações técnicas para o PAA e ainda serviços de cadastro e vinculação de contribuintes e seus provedores de solução.

A Plataforma de Emissão Simplificada atenderá o disposto no Ajuste SINEF No. 09, de 7 de abril de 2022, e tem a finalidade de simplificar os procedimentos de autorização de uso dos Documentos Fiscais Eletrônicos (DFE), em conformidade com a Lei nº 14.063/20.

O MOPAA e pacote de Schemas estão disponíveis no Portal dos Documentos Fiscais Eletrônicos – SVRS: PES – Plataforma de Emissão Simplificada ~> Documentos.

Origem: Daniele Zangeroli - Analista Tributária do Grupo TecnoSpeed

DANFE Simplificado Varejo: entenda o que muda com os Ajustes SINIEF 11 e 12/2025

Entenda as mudanças dos Ajustes SINIEF 11 e 12/2025. Saiba como a criação do DANFE Simplificado Varejo e a proibição do CNPJ na NFC-e impactam sua empresa a partir de maio de 2026. [Atualizado com Despacho nº 18/2026]

O cronograma de mudanças para os documentos fiscais eletrônicos em 2026 passou por uma reviravolta importante. Após sucessivas prorrogações da obrigatoriedade do DANFE Simplificado – Varejo — que agora tem vigência confirmada para maio de 2026 pelo Despacho nº 42/2025 — o CONFAZ publicou novas atualizações que alteram profundamente o que se esperava para este ano.

A mudança mais impactante trazida pelos recentes Ajustes SINIEF nº 11/2026 e 12/2026 é a revogação integral da proibição do uso de CNPJ na NFC-e. O que antes era uma regra de segmentação rígida entre os modelos 55 (NF-e) e 65 (NFC-e) foi cancelado antes mesmo de entrar em vigor, garantindo que o varejo continue operando sem restrições de identificação do comprador.

Além disso, uma nova data foi estabelecida para a vedação do uso de NF-e referenciando NFC-e (o fim do uso do CFOP 5.929), agora postergada para outubro de 2026. Essas medidas visam dar fôlego aos desenvolvedores e contribuintes em meio à complexidade da Reforma Tributária do Consumo.

A seguir, entenda em detalhes o que permanece vigente, o que foi revogado e como o novo cronograma impacta a emissão de documentos fiscais na sua empresa.

Prorrogação de prazos e revogação da proibição do CNPJ

Em abril de 2026, o cenário fiscal brasileiro mudou drasticamente com a publicação do Despacho nº 18/2026, que trouxe os Ajustes SINIEF 11/2026 e 12/2026. A atualização mais importante é a desistência da proibição do CNPJ na NFC-e.

- Revogação Integral: O Ajuste SINIEF 12/2026 revogou o Ajuste 11/2025. Isso significa que a proibição de identificar o destinatário com CNPJ na NFC-e, que entraria em vigor em maio de 2026, não existe mais.

- Referência de NFC-e em NF-e: A vedação de emitir uma NF-e (modelo 55) referenciando uma NFC-e (modelo 65) — prática comum no uso do CFOP 5.929 — teve seu prazo prorrogado para 5 de outubro de 2026, conforme o Ajuste SINIEF 11/2026.

Ajuste SINIEF 12/2026 – Fim da restrição ao CNPJ na NFC-e

Este ajuste é o “divisor de águas” para os desenvolvedores em 2026. Ele anula a segmentação rígida que estava prevista entre CPF (para NFC-e) e CNPJ (para NF-e). Na prática, a NFC-e continua válida para qualquer operação de varejo, independentemente de o comprador ser pessoa física ou jurídica. Se o seu sistema implementou travas para rejeitar o CNPJ no modelo 65, essas validações devem ser removidas imediatamente para evitar problemas aos contribuintes.

Ajuste SINIEF 11/2026 – Novo cronograma para a NF-e de Saída

O Ajuste SINIEF 11/2026 foca na padronização nacional sobre a emissão de NF-e que agrupa cupons fiscais.

- A regra: Fica vedado referenciar NFC-e em Notas Fiscais de saída, com a única exceção sendo a NF-e complementar.

- O prazo: A obrigatoriedade, que já havia sido adiada para maio de 2026, foi novamente postergada para 5 de outubro de 2026.

- O que permanece: Os eventos de rastreamento de mercadorias (Correios e transportadoras) inseridos no Ajuste 7/2005 continuam vigentes e sem alterações.

Criação do DANFE Simplificado Varejo

O Ajuste SINIEF 12/2025 altera o Ajuste SINIEF 7/2005 e cria o DANFE Simplificado Varejo, voltado para operações presenciais com entrega em domicílio, nas quais o adquirente é identificado por CNPJ.

Além do novo modelo de DANFE, o Ajuste também trouxe:

- Facultatividade do endereço do destinatário na impressão (quando em operação presencial com entrega), conforme o novo § 8º da cláusula terceira;

- Contingência autorizada: possibilidade de gerar a NF-e offline e transmiti-la até o primeiro dia útil após a emissão (§ 7º-A da cláusula décima primeira).

Essas medidas fortalecem a flexibilidade da NF-e em operações de varejo que antes utilizavam NFC-e.

O que é DANFE Simplificado Varejo?

Trata-se de uma versão mais compacta e flexível do Documento Auxiliar da Nota Fiscal Eletrônica (NF-e), com características específicas:

- Impressão permitida em qualquer tipo de papel (exceto papel jornal);

- Tamanho inferior ao A4 (210 x 297 mm);

- Aplica-se exclusivamente em operações de varejo presenciais com entrega;

- Deve seguir as especificações definidas no Manual de Orientação do Contribuinte (MOC).

Essa possibilidade está prevista no § 5º-D da cláusula nona do Ajuste SINIEF 12/2025. A criação do DANFE Simplificado Varejo é uma tentativa de manter a praticidade do varejo nas vendas presenciais ou com entrega, mesmo com a obrigatoriedade do uso da NF-e nesses casos. A impressão em formato reduzido e mais flexível evita custos operacionais além de facilitar a adaptação do comércio.

O ajuste SINIEF 12/2025 foi alterado com a publicação do Ajuste SINIEF nº 44/2025, estabelecendo que os efeitos do Ajuste SINIEF nº 12/2025 passarão a valer a partir de 5 de maio de 2026.

Relação do DANFE Simplificado Varejo com a Reforma Tributária

As mudanças apresentadas pelos Ajustes SINIEF estão diretamente alinhadas aos princípios da Reforma Tributária do Consumo, que visa modernizar e unificar o sistema de arrecadação por meio da implantação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços).

Confira os pontos que conectam essas atualizações à Reforma Tributária:

- Alinhamento documental: Ajustar a emissão de documentos fiscais para a futura implantação do IBS e da CBS;

- Fim da referência cruzada: A vedação de NF-e referenciando NFC-e (prevista para outubro de 2026) fortalece a segmentação por finalidade dos documentos fiscais;

- Rastreabilidade e crédito: Facilitar a fiscalização e a rastreabilidade das operações de créditos dos impostos da reforma tributária com apuração assistida, garantindo que o imposto seja apurado de forma única no documento correto.